{kind=link}

近年来,随着金融市场的快速发展,不法金融中介乱象随之引发关注,尤其是一种叫“包装贷”的骗贷套路,为害不浅,已经形成金融“黑灰产”。

这里说的“包装贷”,就是一些非法贷款中介为了牟取利益,通过虚构职业、包装资产、伪造流水等非法手段把一些不符合银行贷款条件的人,经过包装后贷出款来,并且从中分赃分成。最后,这个被“包装”出来的人,就成了“职业背债人”,成了老赖。最近,就有一位观众给《焦点访谈》反映了他自己被包装成“职业背债人”的所谓经历。

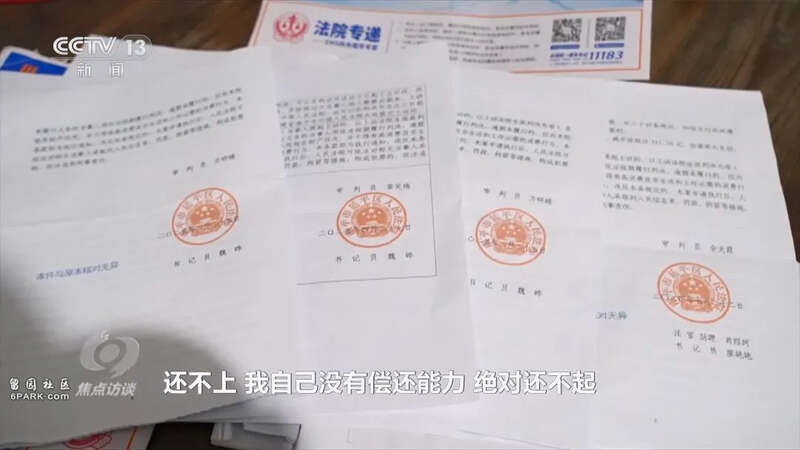

近段时间,村民黄某礼接连收到了当地法院的四份判决书,事由是:当地三家银行以“金融借款合同纠纷”起诉黄某礼欠债不还,显示:黄某礼分别借了农业银行34万元房贷和6万元装修贷,以及农商银行3.5万元装修贷,邮政储蓄银行4.7万元农户贷,四笔贷款共计48.2万元。

“职业背债人”黄某礼:“还不上,我自己没有偿还能力,绝对还不起。”

既然根本没有偿还能力,那这个钱是怎么从银行贷出来的呢?

今年53岁的黄某礼,没有固定工作,平时靠打些零工勉强过日。有一天,一个做“包装贷”的黄姓贷款中介找上了他。

黄某礼:“打电话说,有人可以从银行帮我做贷款,做80万出来,只还一年就不要还了,比如说还一年还了10万,那我还有70万,是不是?”

很显然,从一开始,黄某礼就想白得一笔钱。而对这明摆着是违规违法的勾当,他也是心知肚明。

黄某礼:“介绍人还说银行也不会找我麻烦,条件(代价)就是黑户,做老赖。然后考虑了半个月,我说可以。”

记者:“你图的是什么?”

黄某礼:“目的就是想不还,做老赖。我不在乎能贷(背债)多少,我只在乎能拿到多少。”

为了牟利,黄某礼在黄姓中介带领下,先打印了一份他的征信报告,显示:没有任何征信记录,为“白户”,便于不法中介进行“包装贷”。紧接着,他们去见了一位陈姓贷款经办人。

黄某礼:“陈军就是给我办贷款的经办人,跟我谈条件。他说:我80万不敢保证,(到手)30万保证的。但款贷了,就要给他25%。”

根据黄某礼所说,记者找到了这位贷款经办人陈某。

记者:“你收的是25个点吗?”

贷款经办人陈某:“前面是20个点,我就是中介,介绍一下,反正你贷款多少钱,到时候返给我多少钱。”

谈好分成后,黄某礼为了能到手30万,他把身份证和银行卡交给了贷款经办陈某,任由其进行“包装贷”,那主要是包装什么呢?

贷款中介:“包装客户名下有资产,客户的流水。”

那么,按照“包装贷”套路,怎么样才能从银行贷出大额贷款呢?首选自然是买房子。

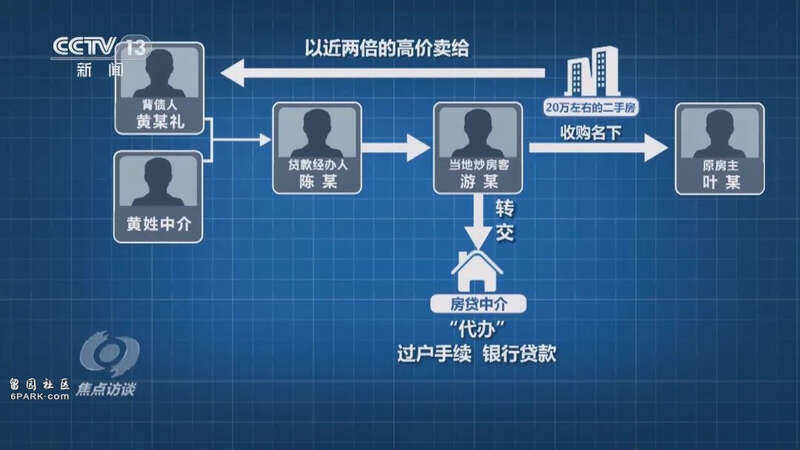

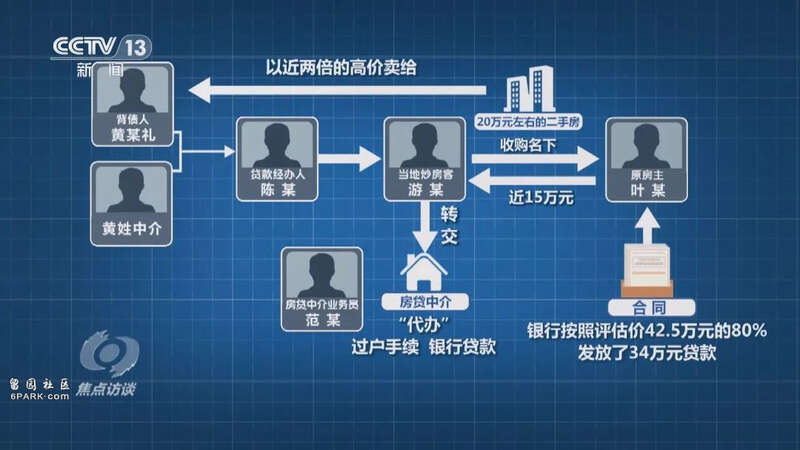

于是,贷款经办陈某找到了当地炒房客游某,游某为了牟取超额贷款,将事前收购的叶某名下一套20万左右的二手房,以近两倍的高价卖给了黄某礼。

而这笔“低买高卖”的房产交易,再由炒房客游某转交给了一家合作的房贷中介“代办”过户手续和银行贷款。

范某,就是当时“代办”的房贷中介业务员。

房贷中介范某:“相当于他(贷款经办陈某)跟游某(炒房客)已经成交,谈好了,然后拿过来给我们做,让我们代为办理贷款。”

按照农行办理房贷的要求,贷款人必须提供工作单位,可黄某礼明明没有工作,但记者却在黄某礼的申贷表上看到,他填写的是当地某建设公司。这是怎么回事呢?

黄某礼:“我没有在这家公司上班,房贷中介发我手机上,让我在农行填写上,他说要记牢。”

这个虚假的就业信息,至今还保留在黄某礼的征信报告里。对此,记者向给黄某礼办理房贷的报送机构农行进行了了解。

记者:“这个工作单位的数据来源是你们银行的吗?”

农行工作人员:“对,我们行报送的,他提供了这家公司盖章的收入证明。”

记者看到,黄某礼申贷档案里的这份“收入证明”,的确显示的是“当地某建设公司”。

那么,这份收入证明到底是真是假?记者和黄某礼一起找到了这家公司。

公司工作人员:“我公司没有这个事情,作假的。”

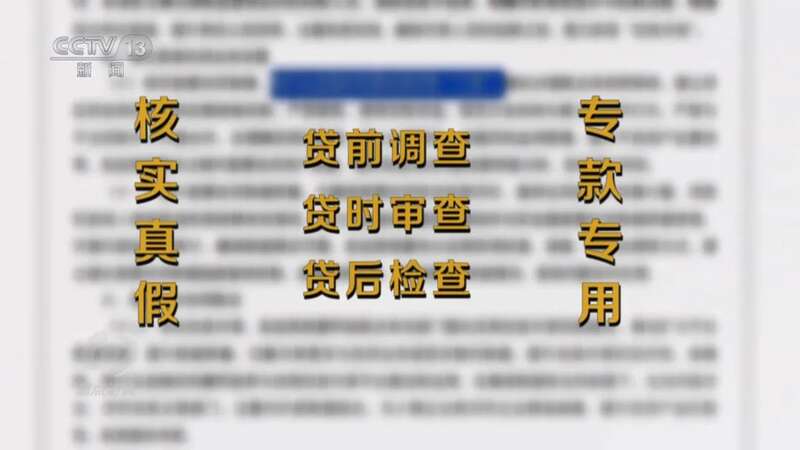

按照银行贷款管理规定,发放贷款需要做到三查,即“贷前调查、贷时审查、贷后检查”,重点就是核实真假,确保专款专用。

假的工作单位、假的收入证明等,这种“包装贷”是怎么通过银行审核这最难的一关的呢?

黄某礼:“什么都是要包装的,(贷款经办人)陈军说你不要怕,我跟银行有勾结,我给银行也有钱。”

对此,记者想找到当初给黄某礼办房贷的银行客户经理了解情况。

农行工作人员:“王经理调走了,不在这边。”

通过虚构就业、伪造收入证明,黄某礼顺利贷出了第一笔款34万元房贷。

记者在黄某礼与农行签订的这份《个人购房担保借款合同》中看到,房产评估价值和购房总价一样,都是42.5万元。银行按照评估价的80%,发放了34万贷款,并将34万房贷直接打入了原房主叶某的账号。

记者发现,通过“高评高贷”的操作,这笔34万贷款入账后,有近15万元被炒房客游某转走。

记者:“你怎么能让他拿您的卡转?”

叶某:“算上首付,我收了24万(卖房款)就可以了,剩下又不关我事,那边房子也只卖这么多。”

通过“包装贷”,炒房客套现了十多万元,房贷中介赚取了手续费,贷款中介们各自牟利。黄某礼虽没拿到现钱,但被包装出了一套房子。

按照“包装贷”套路,包装出房产只是第一步,为了继续骗取贷款,贷款经办陈某又安排黄某礼与另一拨贷款中介荣某继续配合,套取第二笔贷款。

贷款中介荣某:“我是办贷款的,陈军找我,说有一个客户要办贷款,他跟我说这个客户有房子。”

的确,有了房产,就可以申请装修贷。可装修是假,骗贷是真,怎么骗?这些不法贷款中介也有自己的一套把戏。

黄某礼:“是(贷款经办人)陈军,钥匙在他身上,他弄一个装修的假象,说这里拍一下就可以贷20万出来。”

记者:“那这个假象做给谁看呢?”

黄某礼:“做给银行的人,银行要来拍照。”

想从银行骗取装修贷并非易事。按照农商行办理装修贷的要求,客户经理还需上门实地查看装修的真实性,避免作假,但怎料农商行的人根本就没去现场。

记者:“拍照你本人在不在现场?”

黄某礼:“农商银行的客户经理。他叫我自己拍一下,我转发给他。”

想贷出款,除了查看现场,还需证明还款能力。

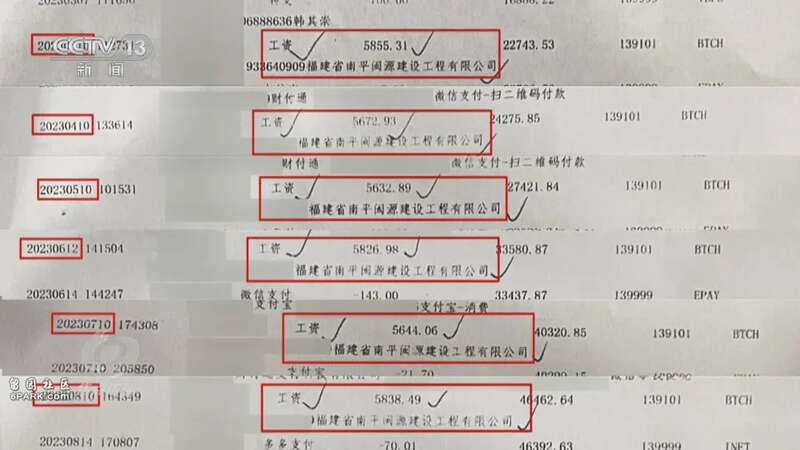

记者在黄某礼从农商行调取出来的申贷档案中发现,里面有其农行账户显示:2023年3月10日到8月10日,共六笔“当地某建设公司”每月发放给黄某礼5000多的工资流水,这又是怎么回事呢?

记者随同黄某礼在农行现场打印了账户流水,对比后,根本就没发现任何工资流水。显然,这六份流水也是伪造的。

黄某礼:“这个工资流水是贷款中介叫我交给农商银行的客户经理。”

凭借伪造的工资流水和作假的装修现场,黄某礼又顺利地从农商行贷出了他的第二笔款3.5万装修贷。

黄某礼:“35000元给他(贷款经办人陈军)23700元。过了十天到半个月以后,又叫我去农业银行做贷款。”

有了第二笔贷款还不够,接下来还要借着所谓装修搞到第三笔贷款。但这上一笔装修贷还没还,第三笔能贷出来吗?

黄某礼:“农行的工作人员跟我说,你35000元那边去还掉,还款证明打出来,我这边6万就给你。”

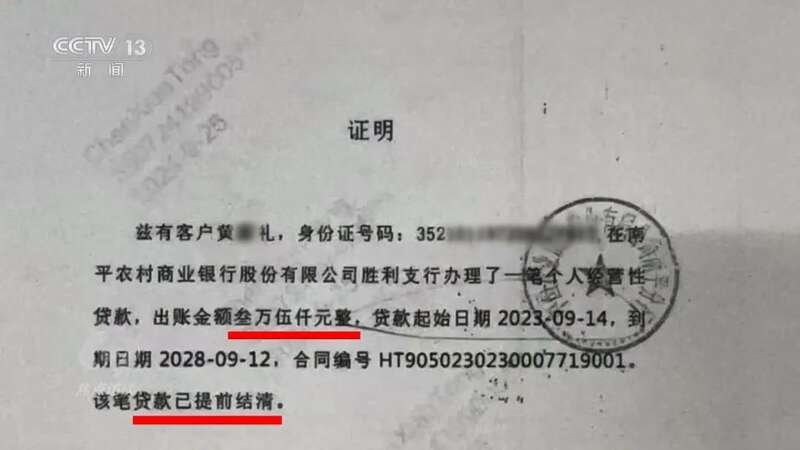

虽说没法还款,但记者却了解到,在黄某礼第三笔申贷档案里,有一份农商行3.5万贷款提前还款的结清证明。

记者:“还款证明到底是真的假的?”

农行工作人员:“提供过来了,我们没有找农商行核验这个问题。”

农商行工作人员:“你没还掉,我怎么可能去给你开结清证明。”

看来,这3.5万贷款提前还款的结清证明也是伪造的。

在贷款中介的包装下,黄某礼再次顺利拿到了他的第三笔贷款6万元装修贷。

黄某礼:“6万给他(贷款经办人陈军)36000元,过了十天,又叫我去邮储银行办了一笔。”

为了骗取更多贷款,“包装贷”贷款中介再次找到黄某礼,通过邮储行专门扶助农户种养殖的“毛竹贷”套取第四笔贷款。

可是,黄某礼的征信报告里至今还显示是有工作单位的,那他的农户身份又是怎么确定的呢?

贷款中介荣某:“开一个村里的证明,就可以贷农户贷了。”

黄某礼:“姓荣的贷款中介,带我去找邮储银行的陈经理做贷款。陈经理带我拍这些毛竹山照片,实际这个毛竹山不是我的,以这里这些毛竹山的名义贷出来的。”

记者:“那当时怎么拍的?”

黄某礼:“连我和毛竹一起拍。”

随后,记者在邮储银行调查时发现,当时所拍照片的确在申贷档案里。

但其实在放款之前,贷款经办陈某就给黄某礼打过包票。

贷款经办人陈某(微信语音):“放心,百分百会放款,我等下跟业务员交代一下,叫她尽量早点放款。”

很快,黄某礼又顺利拿到了他的第四笔贷款4.7万毛竹贷。

黄某礼:“我的款一到,银行就会通知他(贷款经办人陈某),47000元好像是给他21700元。”

自始至终,黄某礼既没还款能力,也从没想过要还款。

黄某礼:“拿什么东西去还?不还银行也拿我没办法。”

黄某礼甚至连还款的样子也不想做,这可急坏了银行的客户经理。据黄某礼说,刚放款的前几个月,邮储行客户经理在每月30日都会提供给他200多块钱,让他还月供。对此,记者向邮储行的信贷部主任进行了求证。

邮储行信贷部主任:“都离职了,她不是我们的员工了。”

记者:“4月30号,客户经理陈经理给他转了283块钱。”

主任:“我也搞不懂,不知她当时怎么想的?但是黄某礼一直在投诉她。”

然而,面对黄某礼的投诉,邮储行客户经理还让黄某礼配合回访电话,并承诺来帮其还款清账。

客户经理陈某(黄某礼提供的录音):“麻烦你配合一下,如果后期有人给你打回访电话,说我们是不是有贷款中介合作,你一定要说没有。”

黄某礼:“那(贷款)中介给你多少钱?”

陈某:“(贷款)中介只是因为他有给我做房子抵押的客户,我贪的是这个(客户提成)。到期的时候,我们可以从内部资金账户转进47000元,帮你结掉,就没有这一笔了。”

就这样,在黄某礼的配合勾结下,在非法贷款中介和银行个别人员的里应外合下,黄某礼名下四笔贷款,关关造假关关过、次次贷款被瓜分、笔笔用途对不上,但却毫无意外地背上了48.2万的债务,成为了“职业背债人”。

对于这种“包装贷”,当地金融监管局也进行了相关调查。

金融监管局工作人员:“这几个银行应核实未核实,未能发现相关虚假申贷材料,这就是银行贷前不尽职的问题。”

记者还走访发现,在当地像黄某礼这样被不法贷款中介“包装贷”出来的“职业背债人”还有不少,比如:村民陈某军背了41万元,村民王某长背了四笔贷款共计72.8万元,村民陈某壮背了两笔共86万元,等等,他们也都收到了法院的判决书。

在这个骗贷的黑灰产中,以不法贷款中介为中心,一头是“包装对象”也就是“背债人”;另一头则是“银行审核把关者”也就是“银行客户经理”。背债人法律意识淡薄,不法中介胆大妄为,金融机构内部审核不严,他们紧密合作,各自牟利,互为帮凶。据了解,目前职业背债类犯罪整体呈现出涉案金额大、发案数不断上升等特征。这类职业背债类违法犯罪,破坏了金融管理秩序、损害了社会信用体系、影响了社会稳定,必须依法严惩,多方共治,斩断黑灰链条。