{kind=link}

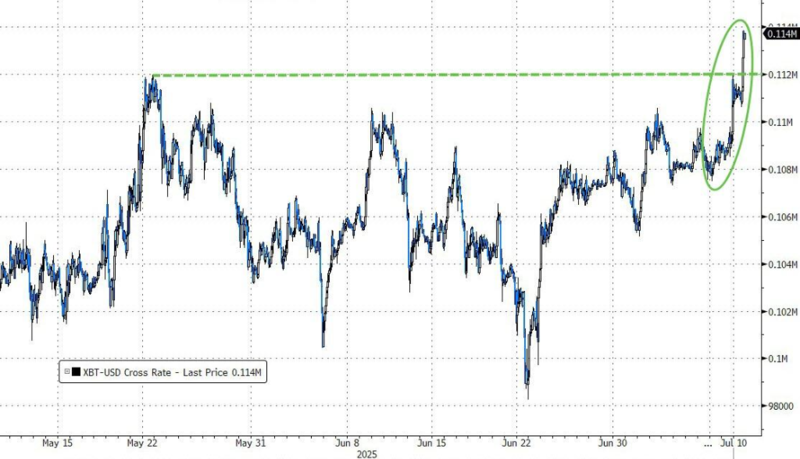

市场对特朗普本周关税政策敏感度降低,同时科技股的强劲表现正帮助投资者消化贸易政策的不确定性,并维持对风险资产的整体乐观立场。标普纳指双双收创新高,特斯拉就Grok 4接连发布大消息,提振股价重回300美元。比特币延续昨日强劲涨势,再创新高。

美股涨跌互现,小型股成为最大赢家:

美股盘前,据华尔街见闻,稀土磁铁生产商MP Materials获得五角大楼投资,建厂扩产。美股稀土股开盘大涨,MP Materials涨超50%,USA Rare Earth一度涨超21%,Energy Fuels涨16%。

美股早盘,据央视新闻,美国总统特朗普确认将于下月起对铜进口征收50%的关税。尽管关税消息短期导致美股小幅震荡走低,但经济强劲的迹象、对即将到来的财报季的信心以及对人工智能的乐观情绪,让交易员们有信心继续买入股票。英伟达先跌后涨,特斯拉早盘涨约3%。

美股午盘,华尔街见闻提及,特斯拉在发布Grok 4后又宣布重磅消息,称Grok机器人最迟下周登陆特斯拉车。特斯拉还计划将Robotaxi服务扩展到亚利桑那州。特斯拉收涨近5%。

达美航空上涨超11%,此前该公司预测第三季度和全年利润均高于分析师预期,这也提振了华尔街。其他旅游类股也出现上涨,包括美国联合航空收盘上涨14.3%,赫兹全球上涨11.8%。

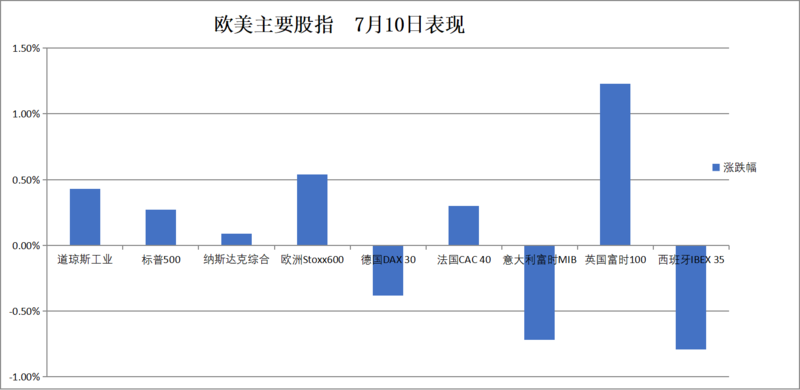

周四,三大股指均涨,其中标准普尔 500 指数和纳斯达克指数周四创下收盘新高,英伟达市值首次突破 4 万亿美元。全球航空业ETF涨超7%。达美航空涨逾11%,公司二季度业绩超预期,并恢复全财年业绩指引。

美股基准股指:

标普500指数收涨17.2点,涨幅0.27%,报6280.46点。

道琼斯工业平均指数收涨192.34点,涨幅0.43%,报44650.64点。

纳指收涨19.33点,涨幅0.09%,报20630.66点。纳斯达克100指数收跌35.64点,跌幅0.16%,报22829.26点。

罗素2000指数收涨0.48%,报2263.41点。

恐慌指数VIX收跌1%,报15.78。

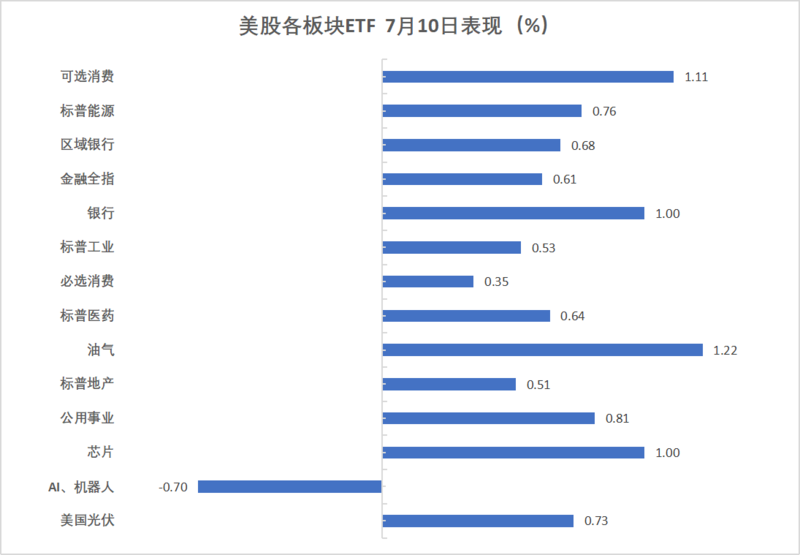

行业ETF:

全球航空业ETF涨7.29%,可选消费ETF涨1.11%,生物科技指数ETF涨1.03%。公用事业ETF涨0.82%。能源业ETF涨0.76%。而网络股指数ETF收跌1.3%。

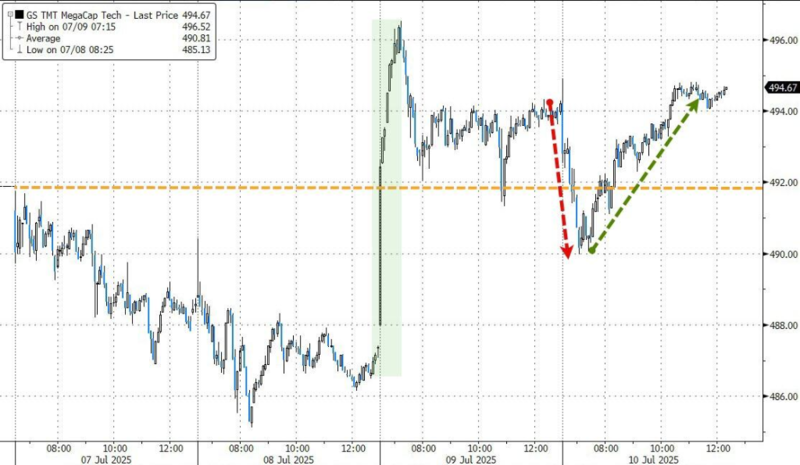

科技七巨头:

美国科技股七巨头ETF(Magnificent 7 ETF)指数涨0.59%。

特斯拉涨4.73%,英伟达涨0.75%,苹果涨0.60%,亚马逊则收跌0.13%,微软跌0.40%,谷歌A涨0.57%,Meta Platforms收跌0.76%。

芯片股:

费城半导体指数收涨0.75%,报5708.28点。

AMD收涨4.15%,台积电ADR跌0.9%。

中概股:

纳斯达克金龙中国指数收涨0.9%,报7468.1点。

热门中概股小马智行涨6.18%,信也科技涨4.04%,文远知行涨3.27%,百胜中国涨1.44%。迅雷跌2.73%,声网跌2.72%,腾讯音乐跌1.72%,百济神州跌0.90%。

其他重点个股中:

礼来制药收涨0.47%,巴菲特旗下伯克希尔哈撒韦B类股则收跌0.13%。

达美航空涨逾11%,公司二季度业绩超预期,并恢复全财年业绩指引。

欧股四日阳,创一个月来最长连涨。英国富时100指数收盘创下历史新高,为6月12日以来首次。随着投资者对与美国的贸易谈判看法转为乐观,投资者已从金融股等上涨的板块撤出,转向取决于经济和其他风险较高策略的周期性押注。

泛欧欧股:

欧洲STOXX 600指数收涨0.54%,报552.93点。

欧元区STOXX 50指数收跌0.09%,报5440.75点。

各国股指:

德国DAX 30指数收跌0.31%,报24473.08点。

法国CAC 40指数收涨0.3%,报7902.25点。

英国富时100指数收涨1.23%,报8975.66点。

板块和个股:

铁矿石价格走高带动矿业股爬升。STOXX 600基础资源指数飙升3.2%,涨幅居前。汽车和医疗保健板块也大幅上涨,而保险和公用事业板块则表现不佳。

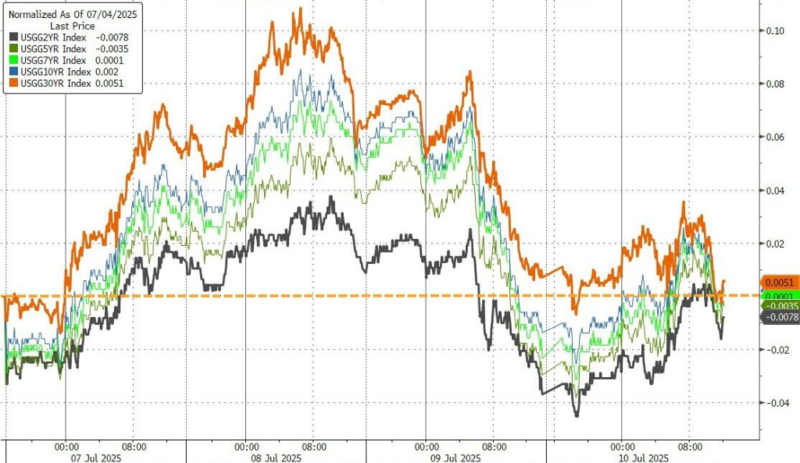

30年期美债标售需求良好,整体美债表现涨跌互现。 德债和英债走势分化,德国长期国债下跌,财政担忧萦绕不散。英债上涨,资产互换曲线趋陡。货币市场下调欧洲央行降息预期多达4个基点,预计年底前进一步降息幅度为21个基点。

美债:

纽约尾盘,美国10年期基准国债收益率涨1.19个基点,报4.3438%。

两年期美债收益率涨2.5个基点,报3.8679%。

欧债:

德国10年期国债收益率上涨2.9个基点,报2.661%。

欧市尾盘,英国10年期国债收益率跌0.6基点,报4.595%。

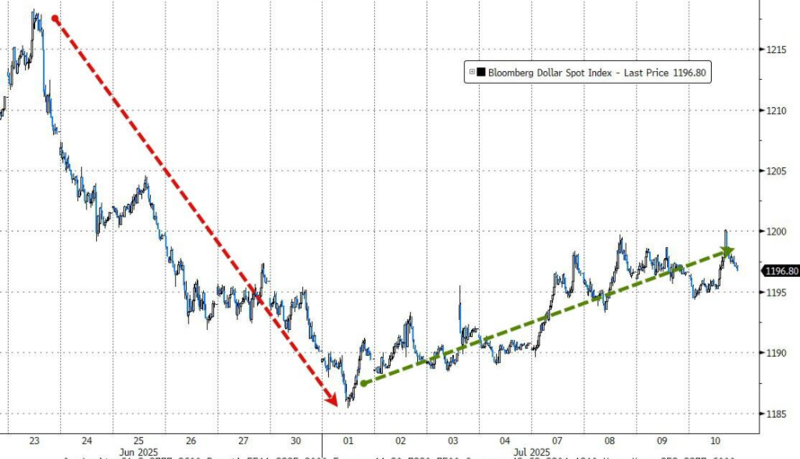

美元抹去早前跌幅,瑞士法郎表现居。当天的头条新闻是比特币价格飙升至新高,盘中接近 114,000 美元。

美元:

纽约尾盘,美元指数涨0.10%,报97.59。美国首申失业救济人数连续第四周下降,为两个月来最低。

非美货币:

纽约尾盘,欧元兑美元跌0.21%,英镑兑美元跌0.04%,瑞郎兑美元跌0.31%。挪威克朗兑美元涨0.3%。

日元:

纽约尾盘,美元兑日元跌0.05%,报146.248日元,日内交投区间为145.756-146.787日元。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.17739元,较昨日纽约尾盘下跌0.08%。

加密货币:

纽约尾盘,现货比特币涨5.14%,报116472美元。

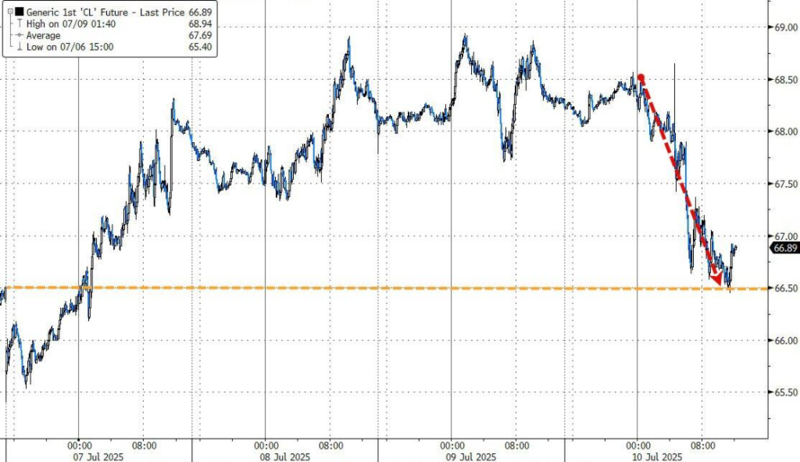

报道称OPEC+正讨论从10月起暂停增产,沙特及其合作伙伴已初步计划在9月完成恢复220万桶/日供应的计划,其中包括每月增加约55万桶。原油日内跌幅达1%。

原油:

WTI 8月原油期货收跌1.5美元,跌幅为2.19%,报66.88美元/桶。

布伦特9月原油期货收跌1.55美元,跌幅为2.2%,报68.64美元/桶。

天然气:

NYMEX 8月天然气期货收跌0.09%,报3.3370美元/百万英热单位。

伦敦金属交易所(LME)的铜价上涨0.4%,结束了此前的五连跌。而在纽约市场,铜价上涨2.53%,自周一特朗普首次提出关税规模以来,累计涨幅已超过11%。

黄金:

纽约尾盘,现货黄金涨0.32%,报3324.41美元/盎司。

COMEX黄金期货涨0.38%,报3333.67美元/盎司。

白银:

现货白银涨1.67%,报37.001美元/盎司。

COMEX白银期货涨2.71%,报37.623美元/盎司。

其他金属:

COMEX铜期货涨2.53%,报5.6255美元/磅。

LME期铜收涨70美元,报9700美元/吨。

LME期镍收涨311美元,报15290美元/吨。LME期锡收涨276美元,报33559美元/吨。LME期锌收涨34美元,报2777美元/吨。