{kind=link}

投资者等待本周谷歌和特斯拉等公司绩报,叠加关税对市场影响持续,纳指和标普500指数周一虽盘中创下新高,但收盘涨幅较日高明显回吐。美债全线走强,美元疲软、跌至上周低点附近。同时日本短期利空出尽、日元升值上行。贵金属普涨,黄金一度重回3400美元,白银接近上周一创下的新高。

美股基准股指走势分化,标普、纳指创下新高,小盘股尾盘抛压下收跌:

亚太时段,华尔街见闻撰文,尽管日本自民党执政联盟在参议院选举中失去多数地位,但此前投资者已为此类风险做好了准备,同时实际选举结果相对温和。短期利空出尽,日元升值走强。美元兑日元周一跳空低开,回补缺口后持续下挫,最终较上周收盘价跌超1%。

美股午盘,据华尔街见闻,美国众议员Luna发函司法部,称鲍威尔两次作伪证,提出刑事指控。美股基准股指小幅下挫,不过标普500指数仍站稳6300点上方。特斯拉开盘涨超2%后转跌,马斯克表示,特斯拉汽车的自动驾驶能力将有一个阶级式的跃升。

美股尾盘,关税对市场影响持续,投资者对整体经济前景仍抱有谨慎情绪。美股基准股指尾盘普跌,小盘股在尾盘抛压下收跌,标普500指数涨幅大幅回落、微涨0.14%,而科技股支撑纳指收涨0.38%。

周一美股市场分化。在关键财报周开启之际,资金为押注其业绩表现而轮动至大型科技股。标普、纳指又创新高,纳斯达克指数涨0.38%。网络股指数ETF收涨超0.6%,领跑美股行业ETF,标普电信板块涨1.9%。钢铁股Cleveland-Cliffs上涨近13%,二季度钢铁出货量创纪录。

美股基准股指:

标普500指数收涨8.81点,涨幅0.14%,报6305.60点,突破7月17日所创收盘历史最高位6297.36点。

道琼斯工业平均指数收跌19.12点,跌幅0.04%,报44323.07点。

纳指收涨78.52点,涨幅0.38%,报20974.18点,7月14日以来不断创收盘历史新高。纳斯达克100指数收涨114.59点,涨幅0.50%,报23180.06点,突破7月17日所创收盘历史最高位。

罗素2000指数收跌0.40%,报2231.13点。

恐慌指数VIX收涨1.40%,报16.64。

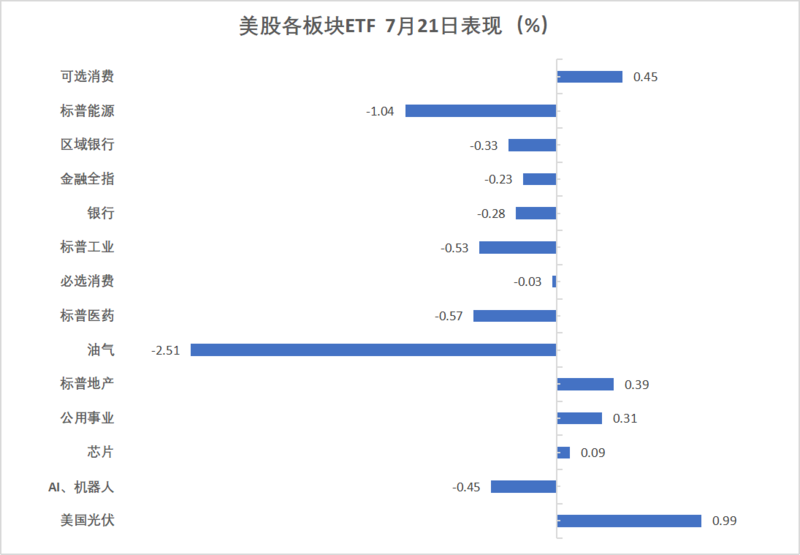

美股行业ETF:

网络股指数ETF收涨0.65%,可选消费ETF涨0.47%,科技行业ETF、全球科技股指数ETF、全球航空业ETF、半导体ETF涨约0.1%.

银行业ETF、金融业ETF、区域银行ETF则至多收跌0.32%,能源业ETF跌1.04%。

(7月21日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨0.51%,报181.07点。

谷歌A收涨2.72%,亚马逊涨1.43%,Meta Platforms涨1.23%,苹果涨0.62%,微软大致收平,特斯拉则收跌0.35%,英伟达跌0.60%。

芯片股:

费城半导体指数收涨0.12%,报5739.42点。

AMD涨0.01%,台积电ADR跌0.64%。

中概股:

纳斯达克金龙中国指数收跌0.28%,报7706.81点。

其他个股:

钢铁股Cleveland-Cliffs上涨近13%,二季度钢铁出货量创纪录。

欧元区蓝筹股指收跌0.3%,成分股爱马仕、阿斯麦、RHM等跌超1%。英国股指涨超0.2%,携军工ETF创收盘历史新高,丹麦股指跌超0.8%

泛欧欧股:

欧洲STOXX 600指数收跌0.08%,报546.58点。

欧元区STOXX 50指数收跌0.30%,报5342.98点。

各国股指:

德国DAX 30指数收涨0.08%,报24307.80点。

法国CAC 40指数收跌0.31%,报7798.22点。

英国富时100指数收涨0.23%,报9012.99点,突破7月14日所创收盘历史最高位8998.06点。

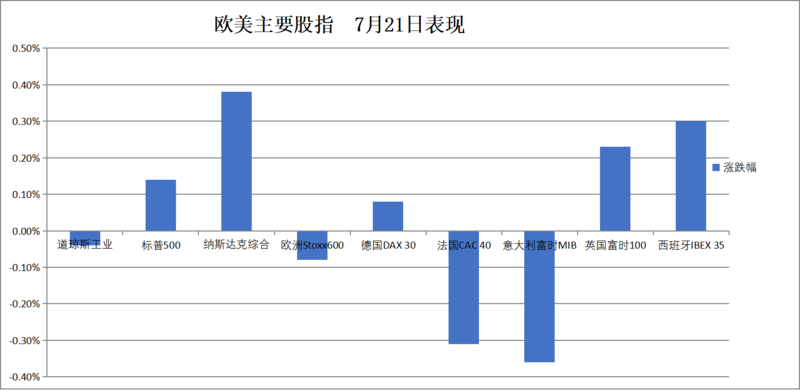

(7月21日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,意大利国家电力公司ENEL收跌2.63%,爱马仕、阿斯麦控股分别跌1.61%和1.48%,德国莱茵金属RHM跌1.12%跌幅第六大。

欧洲STOXX 600指数的所有成分股中,洁定集团收跌5.80%,军工股萨博公司跌5.56%,桥点集团跌4.69%,可再生能源公司维斯塔斯风力技术跌4.27%。

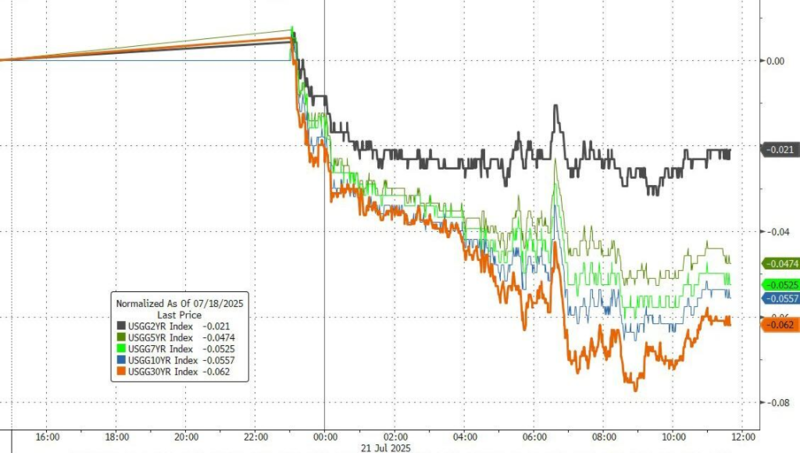

美债价格连涨四天,特朗普关税威胁让投资者寻求避险。10年期法债收益率跌约11个基点,投资者关注欧美贸易谈判。

美债:

纽约尾盘,美国10年期国债收益率跌4.57个基点,报4.3698%,日内交投区间为4.4215%-4.3499%。

两年期美债收益率跌1.89个基点,报3.8502%。

(美国主要期限国债收益率先跌后涨)

欧债:

欧市尾盘,德国10年期国债收益率下跌8.2个基点,报2.613%。两年期德债收益率跌4.6个基点,报1.824%,日内交投于1.846%-1.823%区间。

英国10年期国债收益率跌7.1个基点,报4.603%。

法国10年期国债收益率跌10.7个基点,报3.293%。

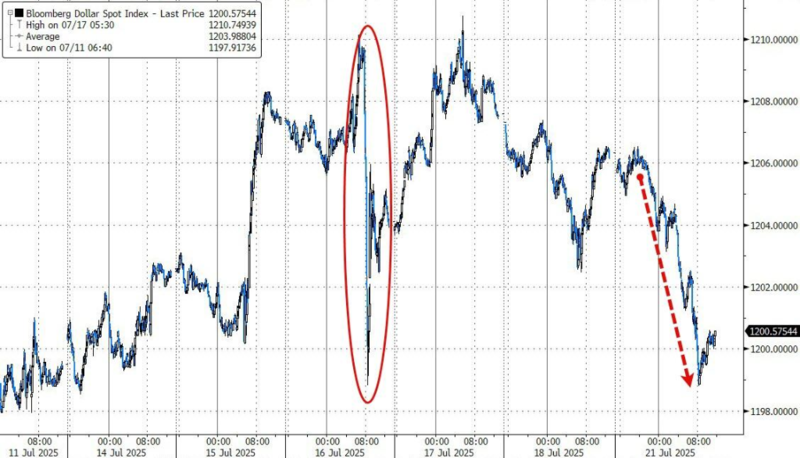

美元下挫0.6%、跌至上周低点附近。日元走强、较上周五收盘涨超1%、逼近147。离岸人民币隐含波动率创一年新低。

美元:

纽约尾盘,ICE美元指数下跌0.64%,报97.857点,全天持续震荡下行,整体交投区间为98.508-97.700点。

彭博美元指数跌0.51%,报1200.20点,日内交投区间为1206.54-1198.80点。

(彭博美元指数疲软下跌)

非美货币:

纽约尾盘,欧元兑美元涨0.60%,英镑兑美元涨0.57%,美元兑瑞郎跌0.44%。

商品货币对中,澳元兑美元涨0.24%,纽元兑美元涨0.10%,美元兑加元跌0.31%。

日元:

纽约尾盘,美元兑日元跌0.96%,报147.38日元,整体交投区间为148.66-147.08日元。

欧元兑日元跌0.38%,英镑兑日元跌0.41%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1710元,较上周五纽约尾盘涨103点,日内整体交投于7.1836-7.1694元区间。

美元/离岸人民币1个月隐含波动率连续第三天下跌,报3.06%。

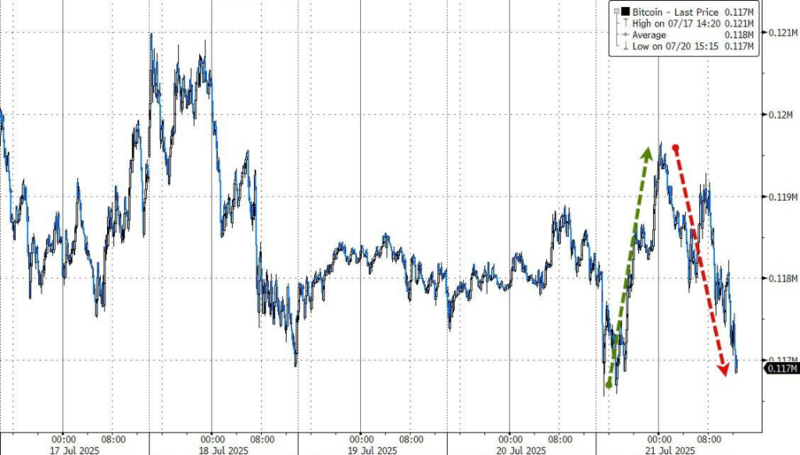

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较上周五纽约尾盘跌0.48%,报11.7万美元。

(比特币价格走势)

CME以太币期货DCR主力合约涨5.66%,报3758.50美元,北京时间22:46涨至3865.50美元刷新日高。

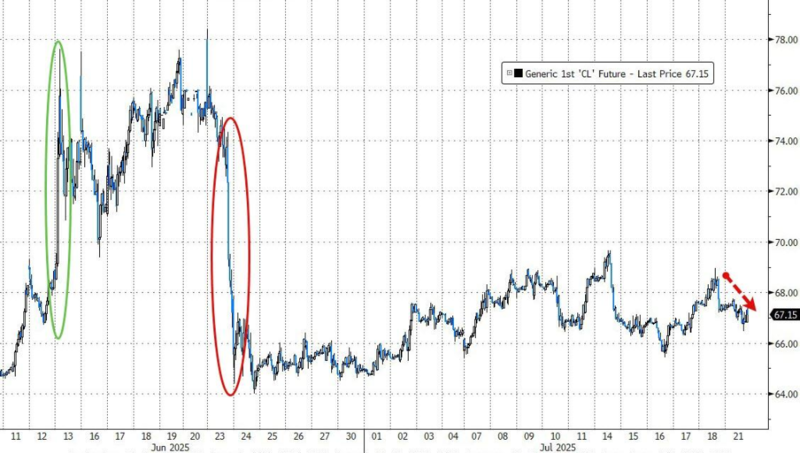

美国原油期货收跌0.2%,纽约天然气收跌超6.7%。

原油:

WTI 8月原油期货收跌0.14美元,跌幅将近0.21%,报67.20美元/桶;交投更加活跃的9月合约目前跌0.09%,北京时间02:44报65.99美元/桶。

(WTI原油期货震荡下跌)

布伦特9月原油期货收跌0.07美元,跌幅0.10%,报69.21美元/桶。

天然气:

NYMEX 8月天然气期货收跌超6.73%,报3.3250美元/百万英热单位。

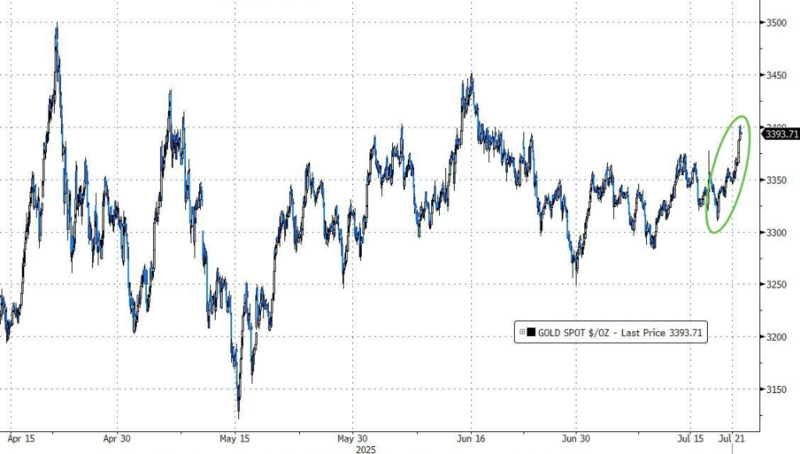

随着美元疲软,贵金属普涨。纽约期金涨约1.6%,重拾3400美元关口,费城金银指数收涨3.5%。白银涨超2%、接近上周一创下的新高。

黄金:

纽约尾盘,现货黄金涨1.42%,报3397.48美元/盎司,全天持续震荡上行,整体交投区间为3345.07-3401.60美元。

(现货黄金价格持续上行,一度重回3400美元)

COMEX黄金期货涨1.57%,报3411.20美元/盎司,交投区间为3351.00-3416.90美元,北京时间22:00之后持续高位窄幅震荡。

白银:

纽约尾盘,现货白银涨1.94%,报38.9163美元/盎司。

COMEX白银期货涨1.99%,报39.230美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货涨0.62%,报5.6390美元/磅。

现货铂金涨1.46%,报1450.20美元/盎司;现货钯金涨1.42%,报1261.86美元/盎司。