{kind=link}

在财报稳健盈利和对美国贸易协议的期盼下,标普、纳指再破纪录高点。尽管本轮上涨引发估值泡沫疑虑,但逆势押注多头仍非易事,股市波动率指标VIX已收在15下方。美债涨跌互现,短期收益率走高、长期如10年期收益率则下跌约1基点。尽管美元两连涨,但本周依旧走低。黄金三日连跌,国内夜盘期货则几乎全线收跌。

欧股尾盘,华尔街见闻撰文,特朗普称与欧盟达成贸易协议的概率仅五成。欧元兑美元盘中一度跌0.38%,欧洲斯托克600指数在特盘中一度下探0.6%的日内低点,随后小幅回升。其中,汽车板块整体跌超1%,在各行业板块中领跌。

美股早盘,特朗普随后表示,美欧谈判代表正在紧密合作,以推动达成协议。同时投资者目光紧盯下周美国加征关税的最后期限,期盼与中国、欧盟等国家与地区的贸易谈判有良好进展。美债涨跌互现,短期收益率走高、长期如10年期收益率则下跌约1基点。

国内期货夜盘时段,焦煤夜盘收跌7.76%,焦炭跌7.32%,纯碱跌6.29%,玻璃跌6.18%。粳米夜盘则收涨0.03%。

美股盘中,华尔街日见闻提及,特朗普表示就利率和鲍威尔进行了“非常好”的会谈。此外本轮财报季目前表现远超预期,整体风险情绪偏好上扬。美股三大指数盘中全线涨超0.2%,美元涨约0.3%、两日连涨,黄金和原油价格则承压下跌。

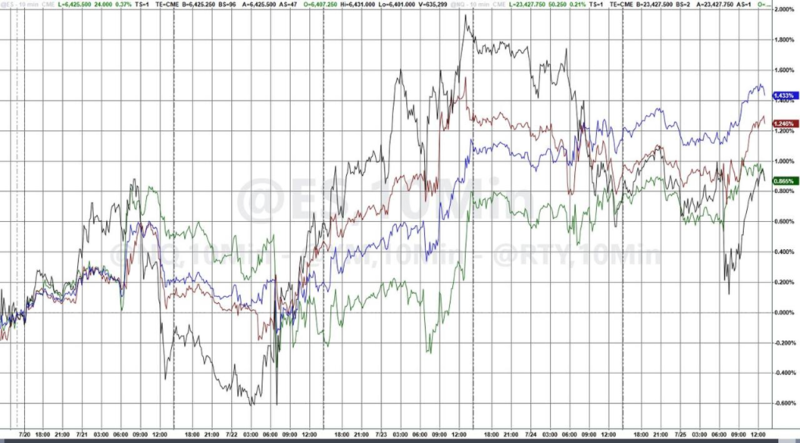

(美股基准股指日内走势)

周五美股三大股指全线走强,道指上涨208点,标普和纳指则再创新高。英特尔延续昨日盘后跌势,二季度亏损及三季度指引仍无法盈利。金矿股纽蒙特矿业公司因二季度业绩超预期大涨。中概指数收跌超1.5%,理想跌超2.7%,蔚来跌超1.8%。

美股基准股指:

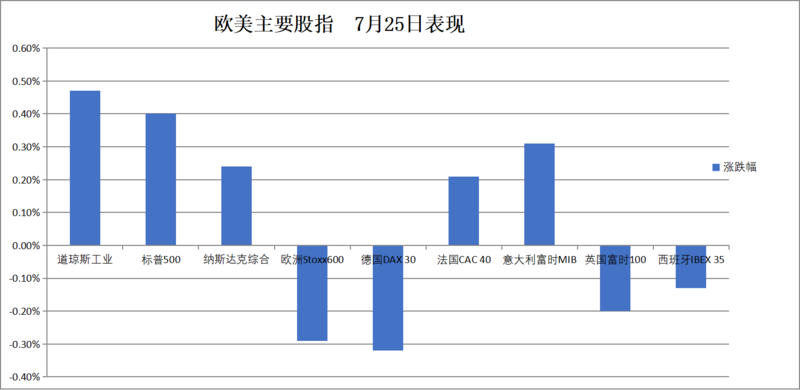

标普500指数收涨25.29点,涨幅0.40%,报6388.64点,本周累计上涨1.46%。

道琼斯工业平均指数收涨208.01点,涨幅0.47%,报44901.92点,本周累涨1.26%。

纳指收涨50.36点,涨幅0.24%,报21108.32点,本周累涨1.02%。纳斯达克100指数收涨52.38点,涨幅0.23%,报23272.25点,本周累涨0.90%。

罗素2000指数收涨0.40%,报2261.07点,本周累涨0.94%。

恐慌指数VIX收跌2.99%,报14.93,本周累跌9.02%。

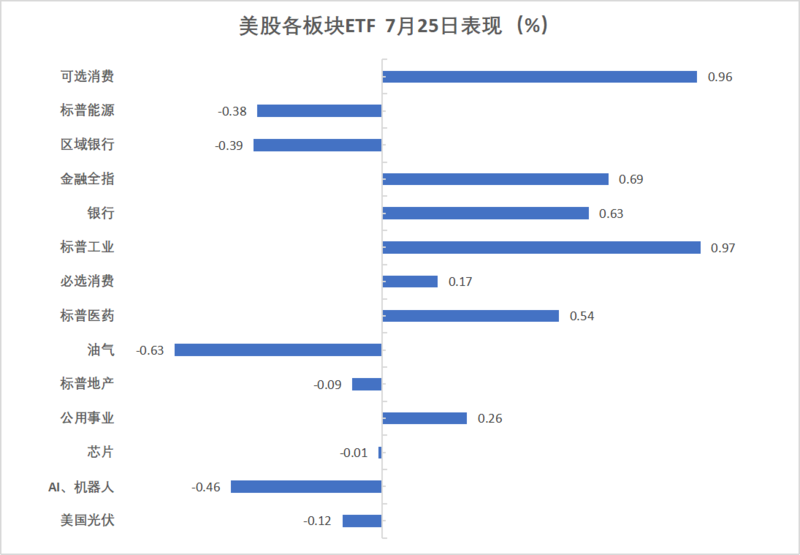

美股行业ETF:

标普工业上涨0.97%,可选消费上涨0.96%,金融全指收涨0.69%。昨天表现良好的油气板块则跌超0.6%。

(7月25日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨0.25%,报182.30点,本周累涨1.19%。

特斯拉收涨3.52%,微软涨0.55%——刷新收盘历史高位至513.71美元,谷歌A涨0.53%,苹果涨0.06%,英伟达则收跌0.14%——脱离收盘历史最高位,Meta跌0.30%,亚马逊跌0.34%。

本周,谷歌A累计上涨4.39%,亚马逊涨2.35%,台积电ADR涨2.16%,苹果涨1.28%,Meta涨1.19%,英伟达涨0.63%,微软涨0.72%——周线上4月中旬以来持续震荡上行,特斯拉跌4.12%。

芯片股:

费城半导体指数收涨0.03%,报5645.86点,本周累跌1.51%。

AMD收涨2.68%,台积电ADR涨1.66%——逼平7月17日所创收盘历史最高位245.60美元。

中概股:

纳斯达克金龙中国指数收跌1.54%,报7775.59点。

热门中概股里,奇富科技收跌9.57%,世纪互联、B站、小马智行、新东方、老虎证券、挚文集团、信也科技至多跌4.69%。

其他个股:

英特尔跌8.5%,二季度亏损及三季度指引仍无法盈利。

金矿股纽蒙特矿业公司涨6.9%,二季度业绩超预期。

欧洲股市本周涨超0.5%,本周德国股指跌0.3%,意大利银行股指累涨约3.4%,丹麦股指累涨超5.4%。汽车板块累涨超4.2%,原材料板块累涨超3.8%,科技板块则累跌约4.4%。

泛欧欧股:

欧洲STOXX 600指数收跌0.29%,报549.95点,本周累计上涨0.54%。

欧元区STOXX 50指数收跌0.06%,报5352.16点,本周累跌0.13%。

各国股指:

德国DAX 30指数收跌0.32%,报24217.50点,本周累计下跌0.30%。

法国CAC 40指数收涨0.21%,报7834.58点,本周累涨0.15%。

英国富时100指数收跌0.20%,报9120.31点,本周累涨1.43%。

(7月25日 欧美主要股指表现)

板块和个股:

板块方面,STOXX 600汽车及配件指数累计上涨4.26%。基础资源指数涨3.85%,银行指数涨2.89%,医疗保健指数涨2.81%,旅游与休闲指数涨2.74%。

本周10年期美债收益率跌约2.8个基点,两年期美债收益率累涨5.4个基点。德债价格收窄跌幅,受欧美贸易协议相关言论影响,30年期英债收益率本周跌超6个基点。

美债:

纽约尾盘,美国10年期基准国债收益率跌0.79个基点,报4.3878%,本周累计下跌2.77个基点。

两年期美债收益率涨0.70个基点,报3.9232%,本周累涨5.41个基点。

(美国主要期限国债收益率先跌后涨)

欧债:

欧市尾盘,德国10年期国债收益率涨1.6个基点,报2.718%,本周累计上涨2.3个基点。

英国10年期国债收益率累计下跌3.9个基点,最终报4.635%,整体处于下跌状态,7月22日曾经跌至4.565%。

法国10年期国债收益率累跌1.4个基点,报3.386%。

美元指数周五涨约0.3%,本周累计跌幅收窄至0.8%左右。欧元兑美元维持跌幅,特朗普称与欧盟达协议可能五成,后改口称或可达成,预计多数协议8月前完成。

美元:

纽约尾盘,ICE美元指数上涨0.30%,报97.673点,本周累计下跌大约0.80%,整体交投区间为98.508-97.109点。

彭博美元指数涨0.29%,报1198.62点,本周累跌0.64%。

(彭博美元指数虽然连涨两日,但本周仍收跌)

日元:

纽约尾盘,美元兑日元涨0.44%,报147.66日元,本周累计下跌0.77%,整体交投区间为148.66-145.86日元。

欧元兑日元涨0.36%,本周累涨0.20%;英镑兑日元跌0.15%,本周累跌0.66%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1679元,较周四纽约尾盘跌147点,日内整体交投于7.1511-7.1706元区间。

加密货币:

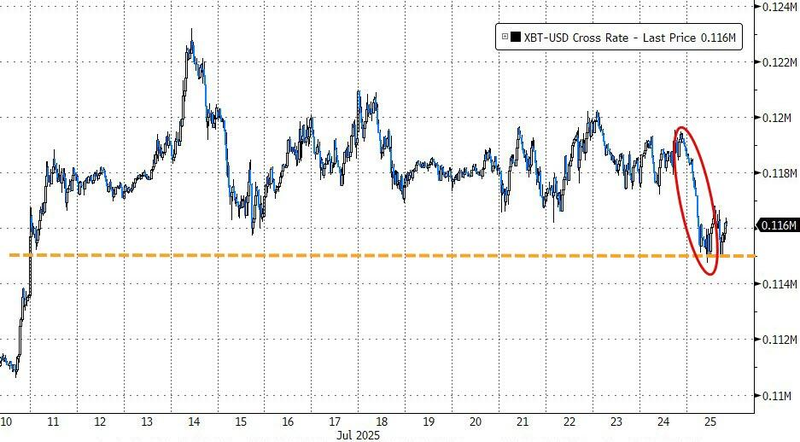

纽约尾盘,CME比特币期货BTC主力合约较周四纽约尾盘跌1.51%,报11.8万美元,本周累计下跌大约0.10%。

(比特币价格受11.5万美元支撑反弹)

CME以太币期货DCR主力合约跌1.31%,报3725.50美元,本周累涨约3.70%。

美国CFTC持仓报告显示,WTI原油看涨情绪创15周新低。美国原油期货本周跌超1.3%,纽约天然气累跌超12.7%。

原油:

WTI 9月原油期货收跌0.89美元,跌幅将近1.35%,报65.16美元/桶,本周累计下跌将近1.35%。

布伦特9月原油期货收跌0.74美元,跌幅将近1.07%,报68.44美元/桶,本周累跌超1.21%。

天然气:

NYMEX 8月天然气期货收涨约0.52%,报3.1100美元/百万英热单位,本周累跌超12.76%。

纽约期金周五跌1%,白银跌超2%,本周美股金银指数累涨超4.4%、纽约铜累涨超4.1%。

黄金:

纽约尾盘,现货黄金跌0.94%,报3336.92美元/盎司,本周累计下跌0.40%。

(现货黄金三日连跌)

COMEX黄金期货跌1.02%,报3339.10美元/盎司,本周累跌0.57%。

白银:

纽约尾盘,现货白银跌2.32%,报38.1703美元/盎司,本周大致持平。

COMEX白银期货跌2.23%,报38.350美元/盎司,本周累跌0.31%。

其他金属:

纽约尾盘,COMEX铜期货跌0.34%,报5.8075美元/磅,本周累涨4.13%。

现货铂金跌0.67%,报1405.46美元/盎司,本周累跌1.71%。现货钯金跌1.14%,报1224.51美元/盎司,本周累跌1.45%。