{kind=link}

8月12日是中美90天关税措施暂停的到期日,距离5月12双方日内瓦联合声明正好三个月。此前7月28日-29日,中美代表团在瑞典斯德哥尔摩达成协议,继续暂停90天。但美国代表团称,美方决定需要特朗普批准。

8月12日最后一刻,特朗普终于批准了,这才有了“再次暂停实施相互24%关税90天”的中美联合声明。

特朗普不甘心,但没人觉得意外。8月6日,特朗普借口印度购买俄罗斯原油,对印度加征额外的25%关税,让印度面临所有国家中最高的50%关税,并声称可能对中国也加类似的关税。8月11日,都要批准继续延期90天了,特朗普还想让中国多买三倍的美国大豆。

但资本市场并没有对可能的意外定价。所有人都预期,特朗普不会不批准中美代表团在斯德哥尔摩达成的协议,也不会因为俄罗斯原油对中国加征惩罚性关税。

关税战打到现在,特朗普会认为对各国都大胜了,只有对中国没占到便宜,总体是“得意之作”。美国内部对特朗普关税战的认同明显上升,关税收入大增,各国基本无力反击,即使民主党2028年再上台,也很可能延续关税政策。特朗普吃相难看,但只要能占到便宜,美国人并不会过于纠结,本来就经常大搞霸凌,还怕这点儿?在这个背景下,特朗普对中国没占到任何便宜,就很“不甘心”。

因此,特朗普一直拖着,希望出点什么事,对中国能占点便宜,哪怕面子上好看点。但直到最后一刻也没有机会,中国实在太稳了。不仅没事,中国这边还好消息不断,上半年GDP增长5.3%,前7月出口增长7.3%,顺差6835亿美元,大增31.9%。

这种心理,特朗普4月和中国摊牌对抗时就有过一次。那时特朗普非常想看到“中国经济要崩溃”了的消息,还自己炮制假消息,但没想到反而是美国很快就撑不住了,只得让谈判官员在欧洲追着与中国代表团会谈。还没到一个月,特朗普就不得不对中美对峙按下暂停键,结果就是5月12日的日内瓦联合声明。当时还按对其它国家的90天套路,也来了个暂停90天,似乎要在8月12日前逼迫中国达成协议。但90天之后还得90天,等于要长期谈判,美国根本逼不动中国,只能自找台阶。

这两次都是“TACO”(Trump Always Chicken Out)的典型案例,中方直接看穿了特朗普的谈判手法和虚弱本质,持续、强硬地回击,和中国对峙起来特朗普气场明显不行。特朗普对全球多国“极限施压”屡试不爽,但对中国是完败。全球已有心理预期,如果中美对峙起来,先软的会是美国。特朗普已不敢对中国信口开河施压,明显谨慎多了,卖大豆的口气像是推销员。

直接参与中美会谈的美国财政部长贝森特明显加深了认识,认为中国是“新的存在”。美国政府与舆论明显将中国与其它国家分开处理了,虽然仍然对全球摆出霸主的姿态,但明白“中国例外”。在将中国单独处理的前提下,美国政府单方面宣布了对世界各国的税率,不再延期谈判,似乎要“锁定胜利”。

笔者认为,特朗普发动的全球关税战刚过去4个月,不仅是对中国没占到便宜,对其它国家也不能说获得了实质性胜利,远不能说结局如何。特朗普胆大妄为,有“乱拳打死老师傅”的效应,依靠短期的霸凌逼迫,蛮干获取了一些小利益。贸易与经济原理需要一些时间才能起作用,时间已到,美国马上就要遭受关税战反噬冲击,特朗普的大麻烦在后面。

特朗普害怕什么?

特朗普再次上台后已超过半年,虽然到处虚张声势大搞极限施压,但外界已经察觉,有几个事是他害怕的。怕什么就会来什么,这些事都会让特朗普政府难于应对。

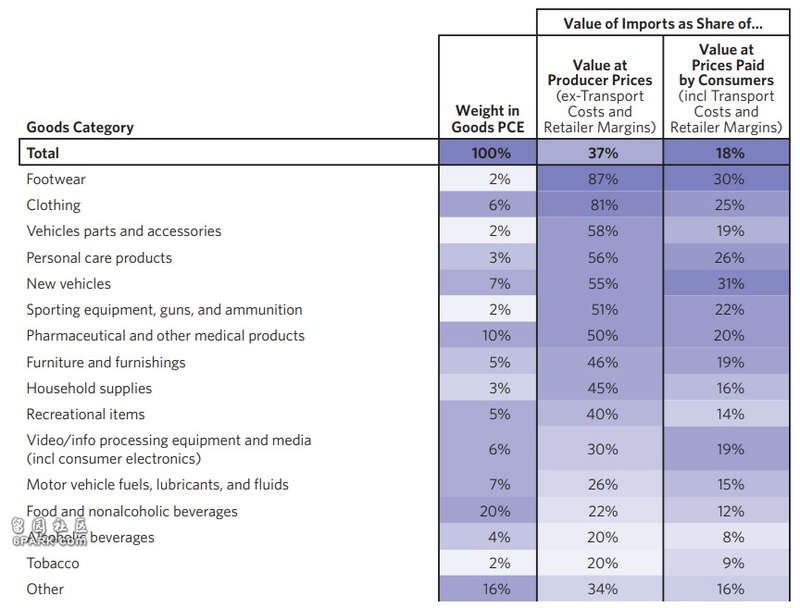

2024年美国消费品生产中进口占比

美国消费品极为依赖进口,如果不计运费与零售利润,以生产商的产值计,进口消费品占37%。2024年美国货物进口占GDP的比例为11.3%,似乎不高,但这是一种障眼法。将流通费用与零售商利润加上以后,美国进口消费品价值就只占最终消费的18%了。实际上,美国本土生产商只有食品价格较低(近年来价格也大幅上涨了),多种制造业商品出厂价格远高于中国。以数量计,进口商品占美国消费品的比例会比37%还高不少。

这就与特朗普害怕的第一个事有关:和中国摊牌对抗,贸易中断。不到一个月美国就顶不住了,迎来了关税战最大失败。在4月的对抗发生之前,美国内部没人敢想会这样。但中断贸易摊牌对抗就和战争一样,是最激烈的经济对抗,没法忽悠掩盖。美国需要进口消费品来支撑消费,而中国是最大进口来源,对美国经济的重要性远超任何国家。

特朗普认为美国要发展制造业,这样下去不行,这个直觉是对的。但他没想到的是,不是“这样下去不行”,而是“已经不行了”,所以美国和中国对抗起来毫无胜算。

中国还对稀土等关键金属与矿物质建立了出口管控机制。美方发现,美国制造业生产对中国供应链的依赖远超想象,军工生产都会被中国制裁打断。相比之下,中国军工根本不受美国制裁影响,仿佛进入了“自由王国”,短时间内推出了三个六代机。

在将来的对抗中,中国还将不断给美国各种“惊喜”。特朗普将中国视为可怕的对手,毫无办法,只能收起脾气,谨慎行事,稳住局面。

好事是,中方在谈判中明确给了美国出路,回到和平友好、互利互惠的路线。特朗普不主动向中国挑衅,中方应该不会主动升级对抗强度。姿态上,特朗普政府可以着眼长远,不急于短期内就战胜中国,实际已经这么办了。中国对美国的挑战,不是短期的,特朗普任内混过去没问题。

但是,这并不是说近期美国就很好过。美国经济还有另外两个大麻烦,也是特朗普害怕的:一个是美国国债,一个是通胀。

2025年8月10日,美国国债总额首超37万亿美元,加速增长了。美国国会预算办公室(CBO)预计,2028年与2032年11月大选时,美债总额将达到43万亿、51万亿美,实际很可能会大幅超过。但这些是长远预期,特朗普可以不管。

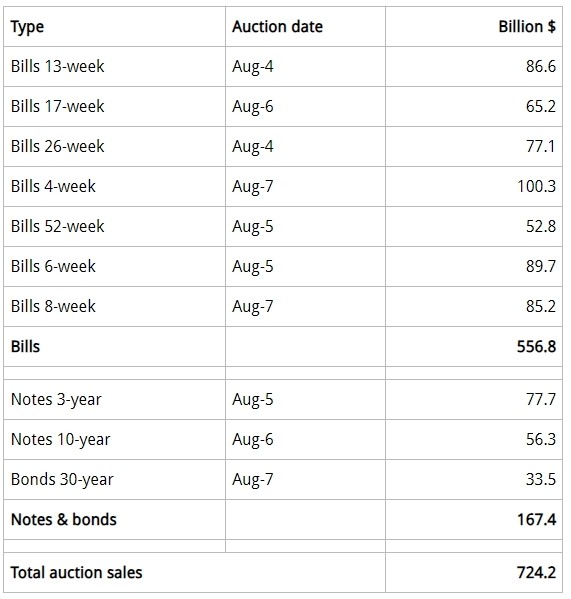

7月4日,特朗普签署《大而美法案》提高债务上限,美债发行失控,37天内美债余额大增7800亿美元,日均220亿美元。仅在8月4日至7日这周,美国政府就拍卖了7242亿美元,包括卖新还旧。

值得注意的是,其中有5568亿美元是4周至52周的短债,占比77%,而10-30年的长债只占12%。这说明美国长债缺少买家,依靠短债不停滚动发行。其背后原因是,市场对于美元的长期前景不太看好,怕时间长了出大事,4.8%-5%的利息也不太敢买;而短债就较有把握,一年内美元应该不至于出事,4%的收益率有吸引力。

这个情况对特朗普是不利的。4月2日关税战爆发之后,美国遭遇“股债汇”三杀,其中债市的危机是最要命的。当时就能看出,特朗普比较怕债市出问题,立刻就暂停了讹诈的高关税,会引发市场流动性问题,股票跌了有流动性可以再涨上去,债市出问题会连锁爆炸。

美债相关数据较为专业,但美债与美元体系有大问题,已是人尽皆知了。由于金融较为敏感,即使只是理论上长期要出问题,短期也有可能立刻就爆发危机。特朗普急于通过关税“搞钱”,甚至对英伟达的百亿美元H20中国销售额也要抽水15%,最大的原因就是想改善政府收入,稳住美债预期,不要在他任上出事。特朗普“制造业回归”等大事需要巨额政府资金,只能靠大幅增发美债,美债发行绝不能出事。

美债除了要卖出去,还需要控制利息,不能搞得太高。美国政府开支中,美债利息支出已经超过1万亿美元,让全球起疑,如果失控很快就会上升到2万亿美元,可能引发不可预测的市场反应。所以特朗普非常急于降息,美联储降息之后美债利息压力能小点,对于油盐不进的美联储主席鲍威尔极为愤怒。

但美联储降息又与美国通胀率相关,这会是又一个让特朗普害怕的事。虽然特朗普卖力宣传“加关税也没有通胀”,但这只是短期效应,几百亿美元的额外关税需要时间发作。美国通胀数据很可能马上就反弹,让特朗普的后续计划十分麻烦。

美国进口商品所适用的估计关税水平与实际关税水平的比较

关税战爆发之后,4月和5月美国没有可察觉的通胀率上升,CPI是平稳的2.3%-2.4%。摩根斯坦利近日发布报告称,根据2018年关税战的经验,通胀会延迟3-5个月到达。美国6月的CPI数值是2.7%,已经有点上行迹象了。

关税战前几个月通胀不高,一个重要原因是公布的关税和实际执行的关税有差异。这是因为,大批进口货物在关税公布之前发货的,会按以前的税率执行;还有很多豁免,如根据USMCA北美自贸区协议就豁免了不少;绕道出口也会减少实际税率。按公布的税率,4月以后美国关税都在15%以上,但实际平均有效税率,5月只是8.7%,6月8.9%。

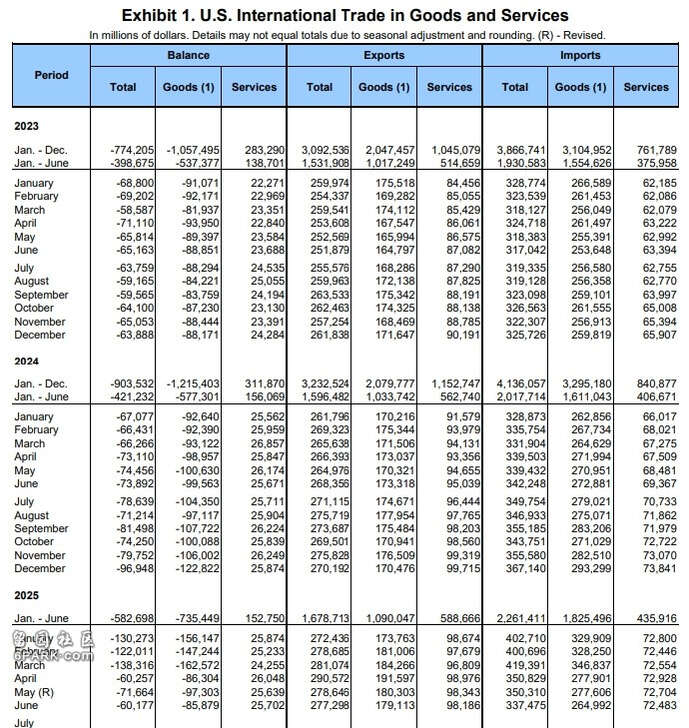

美国货物和服务的国际贸易

另一个关键原因是,美国进口商提前囤货了。“库存管理”能控制通胀上涨幅度,提前囤的货低价卖,直到新的高价进口的商品入库才提价,典型的就是汽车公司。美国一季度就有大规模的进口囤货行为,进口货物10050亿美元,比2024年同期多了2100亿美元。二季度美国货物进口8205亿美元,与2024年的8158亿美元基本持平。

现在,时间点快到了,各种有利于控制通胀的因素都到期了。抢在关税宣布前发货的船只,已经到港了,后面没有了;囤货卖光了,新买的要加价了;美国公司怕惹怒特朗普不敢提价,但观望时间够了,会慢慢加价减少损失。不难看出,后面几个月美国公布CPI会有压力。虽然美联储9月降息呼声很高,但CPI数据仍很关键。

与这些特朗普害怕的事相比,美国关税就算一年能多收2000、3000亿美元,完全解决不了问题。正如经济学家们一致断定的,收关税的代价是通胀。如果通胀数据不佳,特朗普真正的麻烦就来了。