中东紧张局势持续升级,对资本市场影响立竿见影,全球市场避险情绪涌现,原油、能源股则逆市大涨。

据央视新闻,当地时间6月14日清晨,以色列军方称,监测到伊朗发动第五轮导弹攻击,以军正展开拦截。另据以色列军方消息人士称,美国正在帮助以色列拦截来自伊朗的导弹。美军的萨德反导系统参与了拦截行动。

// 全球主要股市下跌 //

6月13日,全球主要经济体股市纷纷下跌。Wind数据显示,除了俄罗斯RTS指数小幅上涨外,全球几乎主要股指均以下跌报收。

亚太市场,A股上证指数和港股恒指跌幅较小,低于日经225、韩国综合指数等。

欧洲市场,英国富时100指数跌幅不大,小于0.5%,而法国CAC40和德国DAX指数跌幅都超过1%。

美洲市场,美三大股指跌幅大,其中道指大跌1.79%,纳指和标普500指数跌幅超过1%。

// 油价、能源股大涨 //

在冲突升级影响下,国际油价日内一度飙涨超10%。Wind行情显示,NYMEX WTI原油和ICE布油均大涨站上70美元/桶。

此外能源股也全线爆发,美股休斯敦能源盘中一度暴涨超176%,截至收盘,涨幅仍达119.19%,美国能源大涨超55%,哈里伯顿涨超5%,西方石油涨超3%,埃克森美孚、戴文能源、康菲石油涨超2%。

// 影响石油出口 //

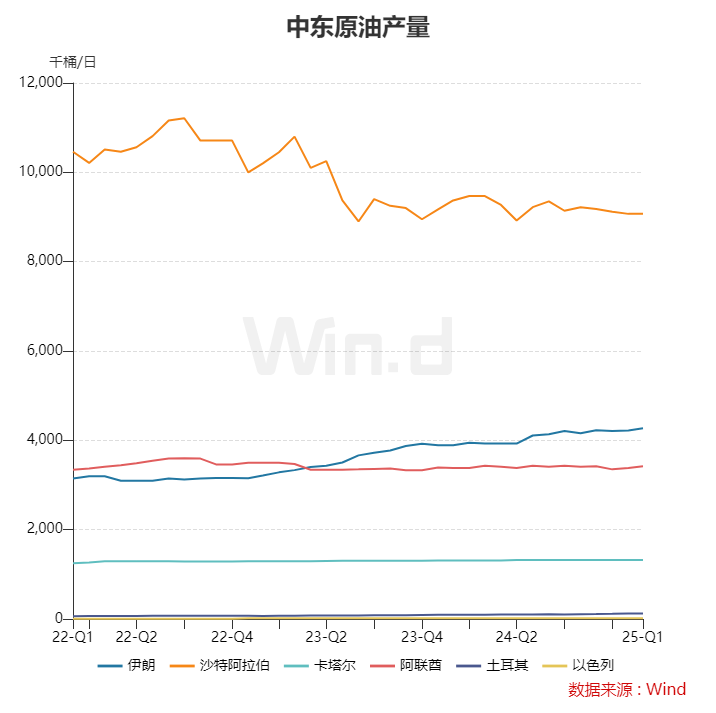

从原油产量上看,Wind数据显示,目前中东地区沙特阿拉伯日产量907万桶遥遥领先,紧随其后伊朗产量在平均427万桶每日,而以色列和土耳其产量较小,日均不足20万桶。

据能源行业分析师估计,伊朗2025年的石油出口量预计在每日170万至180万桶之间。2025年全球石油出口总量预计在每日4000万至4200万桶之间。意味着,极限情况下,伊朗可能影响4%左右的石油出口。

摩根大通认为,一旦中东爆发更大规模的冲突,导致霍尔木兹海峡被封锁,那么伊朗每天210万桶的出口将受到影响,原油市场可能会面临严重的供应混乱。摩根大通首席大宗商品分析师Natasha Kaneva表示,如果冲突继续扩大,那么油价的反应将会出现指数级增长,即飙升到120-130美元/桶的价格水平。

// 影响多大?//

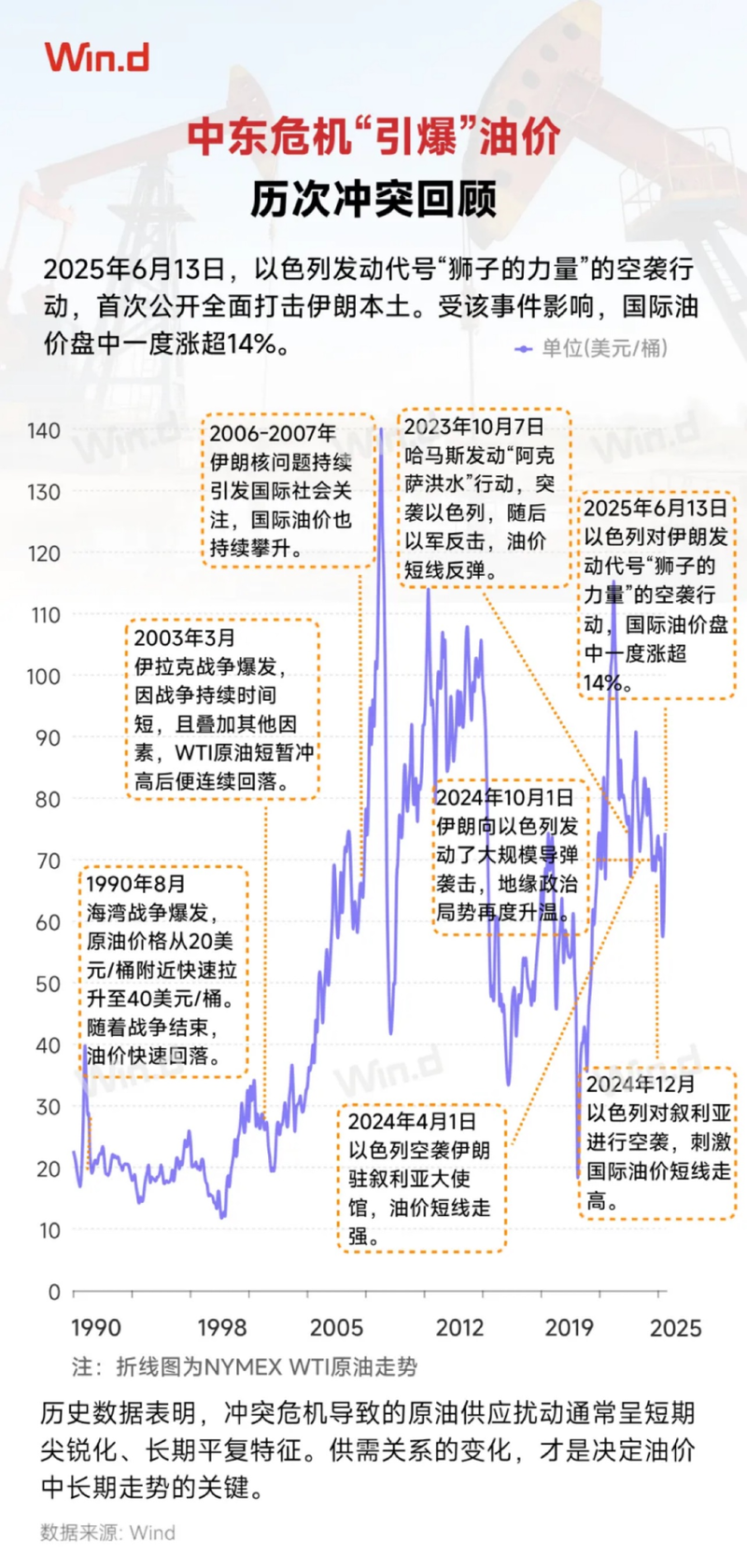

Wind数据显示,历次中东地区爆发冲突都会对原油价格产生一定影响。历史数据表明,中东危机导致的原油供应扰动通常呈短期尖锐化、长期平复的特征。

中信证券研报称,6月13日,以色列对伊朗境内多处与核计划以及其他军事设施相关的目标发动空袭,石油及黄金价格迅速大幅上行,美股等风险资产价格下跌。此前以色列与伊朗之间分别于2024年4月与10月进行过相互袭击,但客观来看,鉴于核设施的敏感性,推测本次冲突的烈度与持续性可能明显超过去年的相互袭击。后续需密切关注以色列的袭击范围与烈度、伊朗的报复力度以及特朗普政府的态度。

重大不确定性袭来!美股本轮涨势将迎严峻考验

上周美股走势跌宕起伏,中美贸易谈判进展和温和的通胀指数提振了人们对降息的押注,然而以色列对伊朗核设施的打击加剧了中东地区的紧张局势,并抬高了全球市场的风险情绪,三大股指回吐了此前的所有涨幅。

衡量市场波动性的芝加哥期权交易所(Cboe)恐慌指数VIX卷土重来,上周暴涨22%,重返长期均值20上方。未来一周,中东局势走向,叠加美联储在降息立场上的表述,将成为市场能否企稳回升的关键。

美联储料继续按兵不动

美联储本周将召开议息会议。过去一周美国经济数据表现稳健,月度通胀指标整体好于预期,小企业乐观指数和消费者信心报告等“软数据”均显示有所改善。

美国5月消费者价格指数(CPI)环比上涨0.1%,同比增长2.4%,核心CPI月环比增长0.1%,同比增长2.8%。作为上游成本指标,生产者价格指数(PPI)上月环比下降0.1%,同比增长2.6%,核心PPI月环比增长0.1%,同比增长3.0%,均符合或低于市场预期。

牛津经济研究所高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,受益于油价下跌带来的一些反通胀压力,5月通胀指标无疑是个好消息,“然而,数据中存在一些噪音,今年夏天关税的提振将更加明显。”

随着特朗普关税立场有所软化,小企业和消费者信心指数企稳回升,美国全国独立企业联合会(NFIB)小企业乐观指数从上月的95.8升至98.8,结束了连续四个月的下跌。密歇根大学消费者信心指数从5月份的52.2升至60.5,远高于市场预期的54.0。一年通胀预期从前一个月的6.6%降至5.1%,而五年通胀预期从4.2%略微降至4.1%。

相比之下,就业市场略显疲态,初请失业救济人数为24.8万,与上周持平,续请失业金人数环比增加了5.4万,达到195.6万的周期高点,这表明企业招聘有所疲软。

中长期美债收益率回落,与利率预期关联密切的2年期美债周跌8.2个基点至3.96%,基准10年期美债周跌8.5个基点至4.42%。近一周发行的几次长期国债拍卖受到了投资者的欢迎。市场对美联储可能降息的预期小幅上升,7月份联邦公开市场委员会降息25个基点的预期已从16%上升到20%,首次降息指向9月。

美国总统特朗普则继续向美联储施压,要求降息100个基点。施瓦茨向第一财经表示,由于关税对通胀的预期提振,美联储变得更加依赖预测,“除非受到经济活动突然恶化的刺激,否则在可预见的未来,它很可能会采取观望策略。”与此同时,中东紧张局势升级的令人不安的消息推高了油价,在已经动荡的背景下增加了另一层不确定性。他认为,经济放缓将使美联储放松政策的压力逐步增加,并在三季度末或四季度重启降息。

市场波动性升温

由于以色列和伊朗之间的紧张局势达到沸点,上周美股冲高回落,三大股指止步周线两连阳,标普500指数6000点得而复失,衡量市场波动性的芝加哥期权交易所(Cboe)恐慌指数VIX临近尾盘大涨近20%。

蒙特利尔银行金融集团(BMO)首席经济学家波特(Douglas Potter)表示:“随着以色列袭击伊朗,中东紧张局势的爆发,给本已紧张的全球经济前景突然注入了又一个新的风险源。”

道琼斯市场统计显示,板块涨多跌少,其中能源行业大涨5.7%领跑,国际油价大幅飙升提振市场情绪,金融板块下跌2.6%敬陪末座,Visa、万事达周跌近5%,此前有报道称,几家公司正在考虑在美国推出自己的稳定币。与此同时, 沃尔玛、亚马逊、Expedia和几家主要航空公司也一直在权衡推出稳定币的计划。

美国银行表示,只要油价不持续飙升,股市的涨势就会持续。美银明星策略师哈特内特(Michael Hartnett)在研究报告强调,美国投资者的市场情绪显著改善,尽管中东局势的发展会削弱一些投资者的热情。他表示,美国经济仍在增长,贸易战的不确定性达到顶峰,减税的承诺即将到来,这为“金发姑娘”(或市场良性)情景的回归铺平了道路。

然而季节性因素可能成为逆风,券商瑞杰金融集团(Raymond James)表示,如果历史可以参考的话,市场势头可能开始减弱,进入“夏季低迷期”。该机构股票策略师麦考特(Tavis McCourt)写道:“人们很容易忘记,这是季节性的正常现象,因为从历史上看,3月初至6月初是股市的季节性强劲时期,但往往会逐渐进入‘夏季低迷’。目前还不清楚为什么这种趋势会持续下去,但我们的猜测是,人们对下半年每股收益的增长越来越担忧(今年看起来非常乐观),再加上9月/10月晚些时候的税收损失抛售。”

嘉信理财在市场展望中写道,月度通胀报告低于预期推动了上周初期的市场走高,美联储的降息预期略有上升。

该机构认为,在中东局势升级的推动下,股市上涨趋势遭遇了更高的不确定性。目前尚不清楚这两个国家之间的升级将持续多久,这使得很难判断对市场的潜在经济影响。除了中东动荡,投资者需要关注未来一周美国的零售销售报告和美联储主席鲍威尔在议息会议后的评论。美股中期上升趋势仍然完整,但近期势头有所恶化,鉴于中东地区存在较大不确定性,短期建议持谨慎态度。

{kind=link}