{kind=link}

伊朗以导弹连击回应以色列,标志着地区冲突骤然升级。然而,可以看出的是伊朗的决策层显然在精密计算着回击的力道,没让风险进一步扩大。其核心考量在于避免局势失控——特别是防止将美国更深地卷入一场伊朗深知难以取胜的对抗。

此番袭击,部分导弹成功突防以色列防御体系,以方称特拉维夫地区有三人丧生。这与2024年4月伊朗首次从本土直接袭击时,以色列得以从容布防的情形已大不相同。面对以方“若袭击持续,德黑兰将承受不可承受之痛”的强硬威胁,以色列上周六更将打击目标指向了伊朗至关重要的南帕尔斯大型天然气田。伊朗领导人正面临艰难抉择。

以色列毋庸置疑的军事优势,加之美国的强力支持(例如协助拦截伊朗导弹),构成了显著的不对称格局。尤其值得注意的是,以色列的军事行动——其自称为“先发制人”——恰与美伊围绕限制伊朗核计划的谈判形成微妙而危险的共振,且以方行动预计将持续数周。

对南帕尔斯气田的打击,是冲突上升的最新注脚。近期,以色列的精准打击已造成伊朗多名高级军事指挥官和科学家身亡,对核设施构成实质破坏,居民区遭袭亦导致平民伤亡。过去一年半以来,以色列更持续削弱伊朗在该地区的代理人网络。

在此背景下,伊朗的报复行动需达成双重目标:力度必须足够,以重树威慑威信,挽回国内国际颜面;同时必须克制,严防将美国进一步拖入战局。与美开战,是德黑兰竭力避免的选项——它清醒地认识到这是一场毫无胜算的较量。

伊朗的导弹袭击,其战略意图在于昭示两点:其一,伊朗拥有打击以色列本土的政治决心;其二,即便面对先进防空系统,伊朗亦具备突破并命中的能力。

德黑兰似乎已为长期消耗战做了铺垫,其战略考量在于:以色列公众的战争承受力或难以为继。而对伊朗自身而言,以色列此前的袭击反而在短期内凝聚了国内民族主义情绪。

当下,伊朗似乎更倾向于在报复行动中展现战略定力。这种定力,部分源于对美国总统特朗普介入意愿的谨慎评估——尽管特朗普在竞选中承诺结束海外战争,且此前一度显现与德黑兰达成协议的意图,但自上周五以来,他对以色列袭击的表态十分模糊。

对伊朗决策层而言,能否精准拿捏回击的分寸,已不仅关乎地区博弈的胜负手,更直接牵动着政权安全的根本命题。天平两端,一边是国家尊严与威慑力,另一边则是避免全面战争的风险,德黑兰的每一步落子,都需慎之又慎。

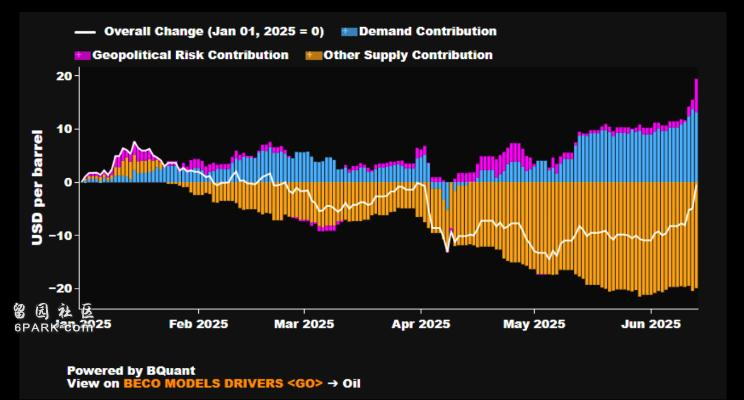

地缘风险再成油价推手

冲突骤然升级,地缘政治风险溢价显性化,国际油价应声而起。过去20个月相对“免疫”于地区动荡的原油市场,上周五油价暴涨7%,突破每桶74美元关口。

未来可能的袭击若延续当前模式,风险犹存;但若德黑兰判断需进一步升级,目标将更趋危险:美军在地区存在、海湾关键基础设施及石油设施(2019年伊朗代理人袭击沙特石油设施致油价飙升即为前车之鉴)。

不过,此类极端行动概率较低,一个重要掣肘在于:伊朗不愿破坏其与海湾邻国艰难修复的关系(南帕尔斯气田的联合开发属性即为明证)。

伊朗从未真正封锁全球能源咽喉霍尔木兹海峡,但这张“底牌”的潜在威力巨大。霍尔木兹海峡承载着全球约20%的石油运输量,是波斯湾通往公海的唯一航道。彭博经济研究模型测算,封锁将推动油价飙升至每桶130美元,重创全球经济。

这一阴影之下,华尔街机构对油价前景展开激烈多空角力:

看涨阵营(风险溢价主导)

瑞讯银行:霍尔木兹海峡风险持续支撑油价。

盛宝银行:若供应风险成真,油价或飙升至80美元。

荷兰国际集团:霍尔木兹严重中断足以令油价冲上120美元。

华侨银行:局势升级为更大地区冲突,布油或触及120美元。

摩根大通:对伊袭击升级或推油价至120美元/桶,助推美国CPI升至5%。

摩根士丹利:上调油价预期最多10美元,Q3布油看至67.50美元。

谨慎/看跌阵营(基本面或事件缓和预期)

花旗银行:以色列行动复杂化特朗普压价努力,但预计能源高价难持续。

西太平洋银行:仍看Q3油价下探60-65美元低端,Q4或跌破60美元。

斯巴达资本:地缘动荡推高油价至投机水平,若破80美元建议考虑卖空。

高盛:仍预计中东石油供应不受实质干扰,维持2025年Q4 WTI 55美元/布油59美元、2026年52/56美元的长期看跌预测。

这时候轱辘慧在心底默念一句华尔街的老话:永远不要试图预测油价走势,因为有一件事是确定的——你肯定会错。