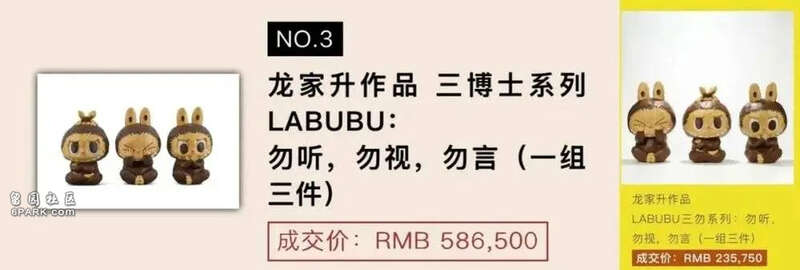

刚刚在拍卖场当上顶流,Labubu的价格就被拍扁了。

同样的拍品,同一家拍卖行,6月10日的价格还高达58万元,6月23日就跌到了23万元。不足半月,价格腰斩。

截图源 永乐拍卖微信公众号(左6月10日,右6月23日)

和拍卖价同步闪崩的,还有泡泡玛特的股价。

6月10日,泡泡玛特股价创下历史新高,达262港元/股,6月23日股价就跌到了最低230港元/股。

看起来似乎有点巧合,泡泡玛特股价和Labubu拍卖价怎么还亦步亦趋的,一荣俱荣,一损俱损。

不妨把时间线再拉长一点。

早在2015年就发布的Labubu,真正破圈始于2024年4月,因韩国女团BLACKPINK成员Lisa多次在社交媒体展示Labubu挂饰,进而引爆东南亚市场,出现抢购潮。

几乎在同一时期,自2024年4月起,泡泡玛特的公司股东、高管、创始人王宁等人开始密集减持套现,核心股东阵营从市场中抽走了总计超过33亿港元。

对于Labubu,这叫出道十年无人问,一朝成名天下知。

对于大股东们,这叫不经一番绿彻骨,怎得money扑鼻香。

今年5月,在Labubu迎来现象级爆发,市场情绪看似最为乐观的时候,泡泡玛特的早期股东蜂巧资本一举清仓1191万股,卷走22.67亿港元。

看出端倪了吗?

2024年,Labubu是从4月开始破圈的,股东和高管是5月开始大规模减持的。

2025年,Labubu是从4月开始大爆发的,老股东是5月清仓的,货是6月补的,股价和市场价都是6月下旬崩的。

一年多里,Labubu一路高歌猛进,大股东们清一色减持套现。

股价形势越红,股东形势越绿。

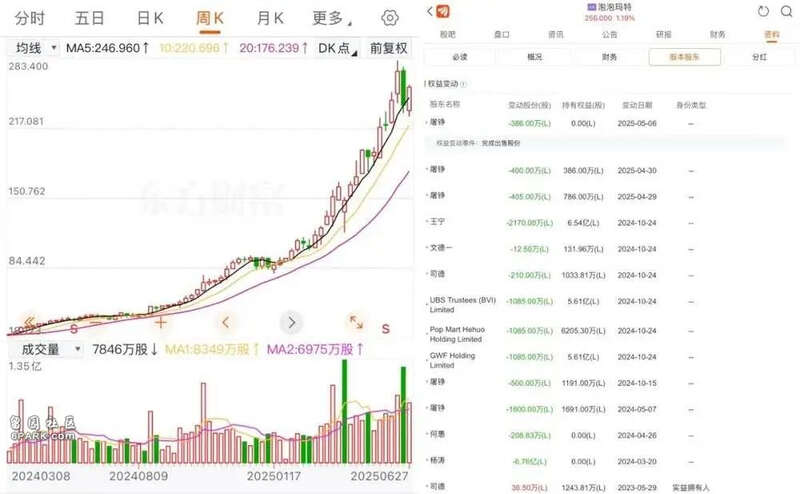

截图源 东方财富app

如今,眼瞅着顶流崩了,黄牛赔了,买家亏了,只有这些“精准卡点”的节奏大师,把大把的真金白银揣进兜了。

当了圈钱工具还背负了骂名的Labubu,才是真的被资本做局了。

谁是这个世界上,最懂“情绪价值”的人?

一掷30倍溢价的年轻人好像是懂的,囤货高价倒卖的黄牛好像是懂的,一窝蜂去模仿的友商好像是懂的,纷纷打出买入评级的券商好像也是懂的。

只有泡泡玛特背后那些套现几十亿的大股东,好像不懂。

不然他们为啥要在所有人都看好“情绪价值”的吸金力时,毅然决然地选择集体看空?

可能是他们懂情绪,懂价值,唯独不懂“情绪价值”吧(摊手)。

当然,这种情况并不少见。

历史上做过“情绪价值”生意的人,无一例外都是在所有人“情绪”上头的时候,最先把“价值”揣进了兜。

提两个有代表性的。

17世纪的荷兰郁金香泡沫。

1593年,郁金香被引入荷兰,此后三十多年里被视为贵族青睐的奢侈品,但市场一直处于可控的受欢迎程度。直到1634年,荷兰商人开始囤积郁金香球茎后,投机需求萌芽,郁金香热潮迅速蔓延至全民,普通品种月涨幅达20倍(如1000荷兰盾到2万荷兰盾),甚至衍生出郁金香的期货市场和拍卖市场,引发全民投机热潮。

对郁金香的狂热持续不足三年。1637年初,郁金香市场卖方开启大规模抛售,交易所紧急关闭,崩盘的市场陷入混乱,随后荷兰政府决定介入终止所有合同,禁止投机交易,许多平民投资者自此倾家荡产、血本无归。

以及2019年前后的中国炒鞋泡沫。

2019年初,耐克、阿迪达斯采用限量发售、摇号抽签等方式进行销售,80%的限量鞋被使用机器人脚本抢购的职业炒家黄牛垄断,部分鞋款在二级市场溢价高达20倍以上。最疯狂的8月,26个热门款球鞋的成交金额曾高达4.5亿元,超过同日新三板市场的成交额,还因此诞生了全球首家可“炒鞋”的交易所。

炒鞋的狂热甚至持续了不足一年。2019年10月,中国人民银行上海分行发文点名炒鞋平台,将炒鞋定性为“击鼓传花式资本游戏”。随后部分热门鞋款暴跌90% ,散户亏损普遍超50%,炒鞋市场迅速迎来价格崩盘。

你很难说,最早开始囤积郁金香的商人,最早开始抢购炒鞋的黄牛,对这些金融化消费品所具备的“情绪价值”有多强的信念。

但那些怀揣着全副身家冲进市场热火里的普通人,必然是对这些商品“情绪价值”的增值性有强烈信念感的。

从商品属性和金融属性上,收藏一后院的郁金香,和收藏一面墙的AJ球鞋,收藏一柜子的泡泡玛特,没有本质上的区别。

人们相信“情绪价值”,但庄家只相信“价值”。

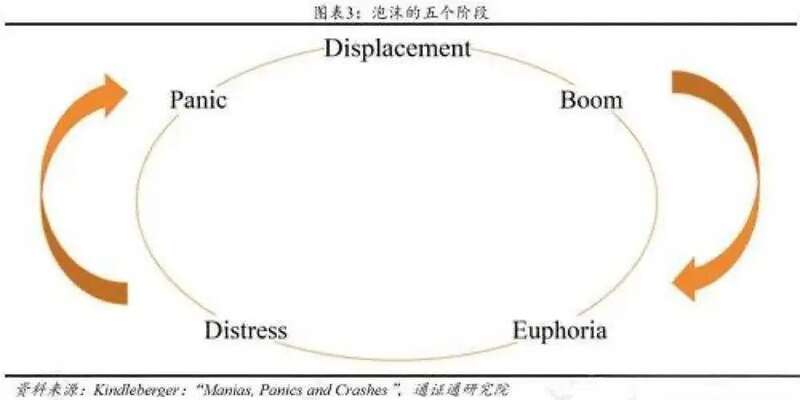

什么样的商品或资产会演变为泡沫?

不妨参考经济学家查尔斯·P·金德尔伯格曾提出的资产泡沫的五阶段模型:变革(Displacement)、繁荣(Boom)、亢奋(Euphoria)、困境(Distress)和恐慌(Panic)。

论国外,17世纪有荷兰郁金香泡沫,18世纪有英国南海泡沫,20世纪有日本房地产泡沫。

论国内,60后有君子兰,80后有普洱茶,90后有AJ鞋,00后有Labubu。

谁说不同国家和年代的人有代沟的?明明大家踩的都是同一条沟。

在Labubu的演变过程中,Lisa等明星带货引起“变革”;品牌方售罄无补、二手平台交易量激增构成“繁荣”;108万元的天价拍卖纪录标志着“亢奋”;而泡泡玛特的大量补货直接触发“困境”;存量商品的价格暴跌已经成了“恐慌”的前奏。

如果非要说区别,那可能是背后真正的控制人有没有姓名。

从郁金香、君子兰到普洱茶、球鞋,都是整个市场链条共同推动形成的泡沫,因为他们没有从供应链源头掌控商品“稀缺性”的生产权,只能在下游通过自发的囤货和炒作去影响市场价格。

而Labubu不同。

刻意设定为极低概率(如隐藏款的0.69%)的抽选机制,分批次限量发售的营销策略,长达3个月依然未知的预售规则,以及,一旦真的想补货就真的能立刻大量补货上市的终极权力。

换言之,在Labubu的泡沫形成和破灭的过程中,泡泡玛特作为品牌方,并不仅旁观了一切,它也是价值链的深度塑造者。

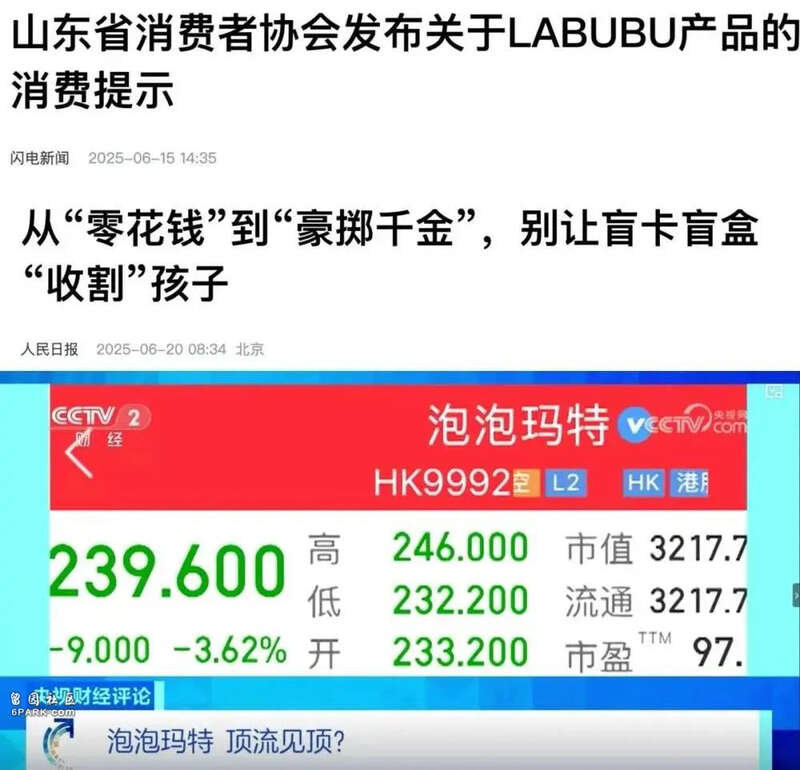

这也是为什么,Labubu会在6月中旬到达狂欢顶峰时,接连被消费者协会、人民日报、中央电视台轮番点名批评。

从饥饿营销策略到黄牛垄断门店,泡泡玛特虽强调自己不参与二手交易,但它的商业决策,却间接让二手市场炒作更加疯狂。

二手市场的溢价,大概是所有品牌梦寐以求的好消息,那是商品“稀缺性”的市场认证。

当大股东集体套现,当官媒点名批评,当Labubu价格崩盘,这些工业化生产的“情绪价值”,还能维持多久表面的繁荣?

无论是郁金香、球鞋,还是Labubu,都曾在商品本身的功能属性之外,代表过“情绪价值”和“身份象征”,被视作过“消费符号”和“社交货币”。

在为这些商品支付高昂溢价的人里,有人坚称是为喜欢买单,但也有人坚信自己也有了机会参与资本的狂欢。

只是,任何建立在“伪稀缺性”上的繁荣,终将如Labubu那“露着9颗尖牙的笑脸”一样,在补货来临时,露出它本来的面目。

谈她的首部小说《朱莉·陈之死》(Julie Chan Is Dead)")

{kind=link}