{kind=link}

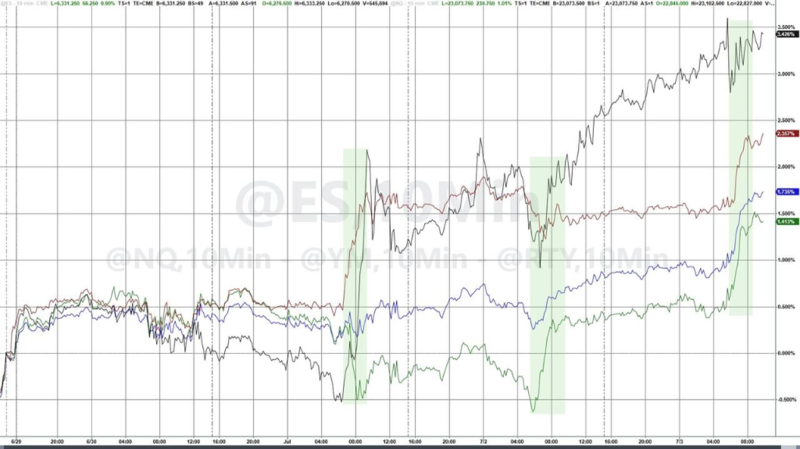

美国6月份超预期的非农就业增长大振美股,标普和纳指又创新高、连续第三周上涨。科技股表现强劲,英伟达市值接近4万亿美元。美联储年内降息概率大幅下降,美债收益率全线拉升,美元一度涨至一周高点,黄金则遭重挫、较日高下跌超50美元。

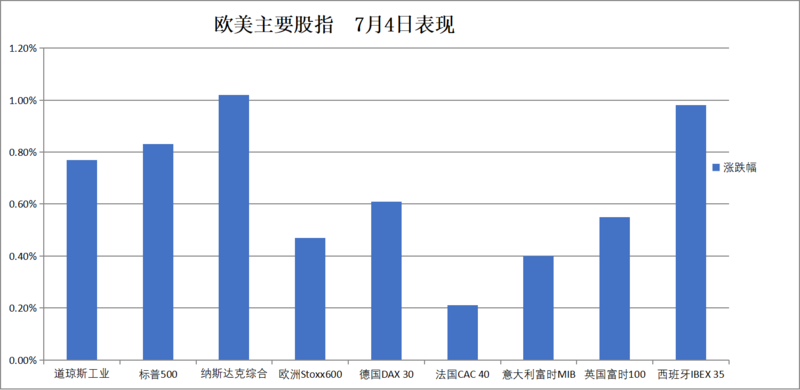

标普和纳指数均收于历史高位,道琼斯指数收涨0.77%,距离其历史最高纪录仅差0.41%:

欧股盘中,华尔街见闻报道,英国首相斯塔默安抚市场,澄清财政大臣会在位“很长时间”,并强调坚守财政纪律,英国股债汇反弹。其中10年期英债收益率下跌8基点,部分逆转了周三的抛售行情。此外,投资者普遍预计OPEC+将大幅增产,加之美国原油库存意外增长,油价下跌。

美股盘前,据华尔街见闻,美国6月非农就业人口增加14.7万人,高于预期10.6万人,且前两个月数据被小幅上修。非农数据公布后,交易员放弃对美联储7月降息的押注。美股三大指数开盘走高,美债收益率全线上行。2年期美债收益率短线走高逾10个基点,美元指数直线拉升,一度较日低涨超0.7%。黄金则短线跳水、跌近1.4%。

美股盘中,美股科技股表现强劲,纳指涨超1%。英伟达涨1.33%,市值达到3.89万亿美元。Datadog大涨近15%,此前公司被纳入标普500成分股。

周四美股提前收盘,即将迎来美国独立日假期。纳指科技指数在非农日涨超1.1%创收盘历史新高,本周地区银行指数涨约6.3%,小盘股指累涨超3.5%。科技七巨头普遍上涨、仅特斯拉微跌,亚马逊收盘报1.59%领涨。

美股基准股指:

标普500指数收涨51.93点,涨幅0.83%,报6279.35点,继续创收盘历史新高,本周(周五美股将休市)累计上涨1.72%。

道琼斯工业平均指数收涨344.11点,涨幅0.77%,报44826.53点,本周累涨2.30%。

纳指收涨207.97点,涨幅1.02%,报20601.10点,本周累涨1.62%。纳斯达克100指数收涨225.09点,涨幅0.99%,报22866.97点,本周累涨1.48%。

罗素2000指数收涨1.02%,报2249.04点,本周累涨3.52%。

恐慌指数VIX收跌1.56%,报16.38,本周累涨0.37%。

美股行业ETF:

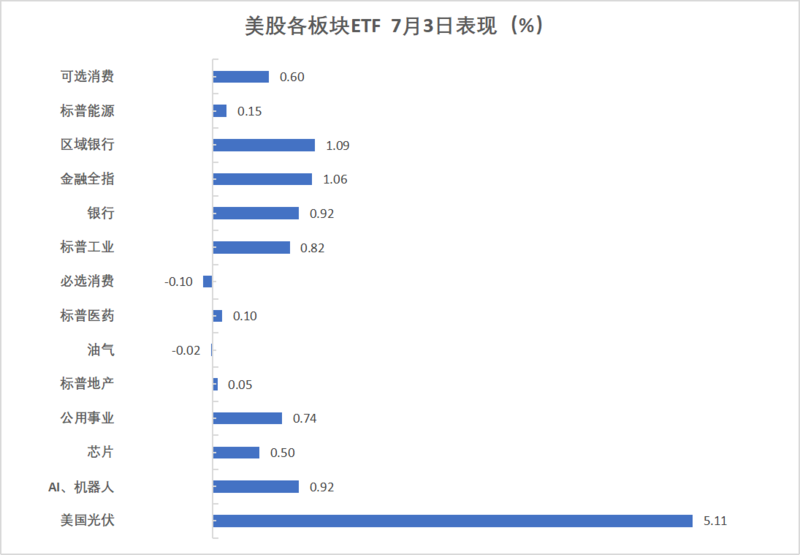

全球航空业ETF收涨1.39%,科技行业ETF涨1.32%,网络股指数ETF、区域银行ETF、金融业ETF、全球科技股指数ETF至少涨1.05%,日常消费品ETF则跌0.05%。

“科技七姐妹”:

美国科技股七巨头(Magnificent 7)指数涨1.03%,报175.48点。

亚马逊收涨1.59%,微软涨1.58%,英伟达涨1.30%,Meta Platforms涨0.76%,苹果涨0.52%,谷歌A涨0.50%,特斯拉则收跌0.10%。

芯片股:

费城半导体指数收涨0.64%,报5647.12点,本周累涨1.84%。

台积电ADR涨0.51%,AMD则收跌0.44%。

AI概念股:

Tempus AI上涨3.05%,Palantir和Applovin上涨约1.7%。

中概股:

纳斯达克金龙中国指数收涨0.40%,报7388.04点。

其他个股:

巴菲特旗下伯克希尔哈撒韦B类股收涨0.94%,礼来制药涨0.18%。

Datadog大涨近15%,此前公司被纳入标普500成分股。

欧洲股市收涨将近0.5%,可再生能源维斯塔斯风力技术涨超6.8%,欧元区蓝筹股Sap涨超2%。德国股指收涨0.6%,英国富时250指数反弹约1.2%。

泛欧欧股:

欧洲STOXX 600指数收涨0.47%,报543.76点。

欧元区STOXX 50指数收涨0.46%,报5343.15点。

各国股指:

德国DAX 30指数收涨0.61%,报23934.13点。

法国CAC 40指数收涨0.21%,报7754.55点。

英国富时100指数收涨0.55%,报8823.20点。

板块和个股:

欧元区蓝筹股中,德国思爱普Sap收涨2.02%,英飞凌、西班牙银行桑坦德、赛峰股份、爱马仕等涨1.96%-1.29%紧随其后。

欧洲STOXX 600指数的所有成分股中,维斯塔斯风力技术收涨6.85%领跑,劳埃德银行集团涨3.18%表现靠前,开云集团则收跌2.08%。

WTI原油期货本周涨超2.2%,纽约天然气收跌超2.2%本周累跌超8.8%。

原油:

WTI 8月原油期货收跌0.45美元,跌幅将近0.67%,报67.00美元/桶,本周累计上涨将近2.26%,周五因美国金融市场休市而没有收盘数据。

布伦特9月原油期货收跌0.31美元,跌幅将近0.45%,报68.80美元/桶。

天然气:

NYMEX 8月天然气期货收跌超2.26%,报3.4090美元/百万英热单位,本周累跌超8.82%。