“我什么时候能退休?”这是个人理财领域最常见的问题之一,但遗憾的是,并没有一个统一的答案。

《环球邮报》专稿作者Kristy Shen和Bryce Leung指出,政府的观点是,退休年龄就是字面上的年龄。例如,65岁是加拿大养老金计划(CPP)等公共养老金系统开始发放的“默认”退休年龄。

不过,“财务独立、提前退休”(FIRE)运动有着不同的理解。FIRE被描绘成极度节俭的生活方式,它的核心理念在于:你能否退休,并不取决于你的年龄,而是取决于一个关键数字——“储蓄缺口”(The Gap)。

所谓“储蓄缺口”,是指你每月可支配收入中能存下来的那部分比例。比如,如果你每月收入是5,000元,每月能存下1,000元,那你的储蓄缺口就是20%。

储蓄缺口,才是决定你何时能退休的核心指标。 储蓄越多,退休越早。

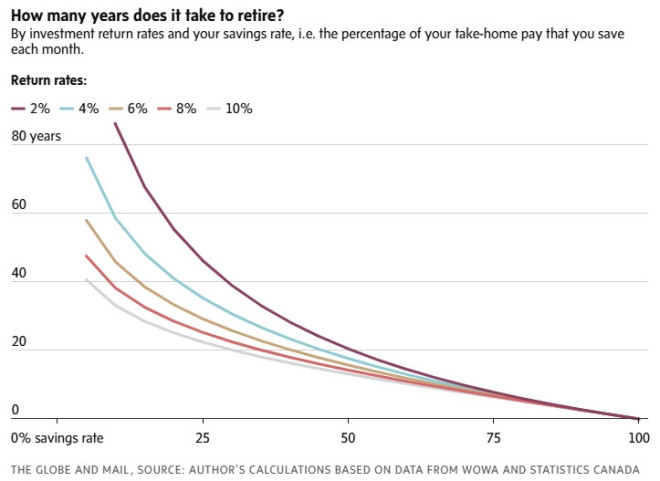

《环球邮报》专稿作者Kristy Shen和Bryce Leung提供一个图表,展示了储蓄缺口与实现财务自由所需时间之间的关系:

横轴代表储蓄缺口,从0%(月光)到理论上的100%(收入全部存下)。

纵轴表示实现财务独立所需的年份,越低越好,意味着越早退休。

图中多条曲线代表你储蓄所产生的投资回报,从保守的2%到激进的10%。如果你用低成本指数基金构建投资组合,合理的年回报可以估计为6%。

这张图有两个非常关键的信息:

- 年龄不在图上。 因为年龄根本不重要。如果你50多岁,但一分钱没存,那你还没开始退休准备。相反,如果你才20多岁,但每月能存下一半收入,那你比大多数人都更接近退休。

- 收入也不在图上。 因为你赚得多,并不代表你更接近退休。收入当然重要,但它只是拼图中的一块。我们见过许多月入过万的医生因为开销巨大而陷入财务困境,也见过终生收入不超过5万的老师,依靠低成本生活顺利退休。

根据加拿大统计局数据,有孩子的双职工家庭税后中位收入为11万元。而根据 Wowa.ca 数据,三口之家在多伦多每月生活成本为5,305元,一年就是63,660元。

理论上这意味着,普通家庭的储蓄缺口应该在42%左右。但现实却是,加拿大家庭的平均储蓄率在2025年仅为5.7%。

为什么? 因为多数人“赚得多、花得更多”。收入上升的同时,开销也不断扩大,所以储蓄缺口没有实质改善。

结果就是,大多数人处在图表的最左侧——距离退休至少还有40年。如果从20岁开始工作,那就意味着60岁以后才能退休。

但如果你从年轻开始保持高储蓄率,并在收入上涨时仍保持控制支出,这样做的好处是双重的:

- 你降低了退休后所需的年支出;

- 同时你也更快累积了投资本金,加速实现财务自由。

这种做法能极大地改变你的人生轨迹。

文章作者指出,我们就住在多伦多,北美生活成本最高的城市之一,但通过精打细算放大“储蓄缺口”:租房而不是买房、坐公交而不是买车……最终,储蓄缺口高达70%,并在30岁前退休。

所以说,我们能否退休,和年龄无关,唯一关键的就是——储蓄缺口。

个人理财世界充满了术语和噪音,如果你想实现财务自由,“储蓄缺口”就是你的指南针,它永远不会让你迷失方向。

{kind=link}