{kind=link}

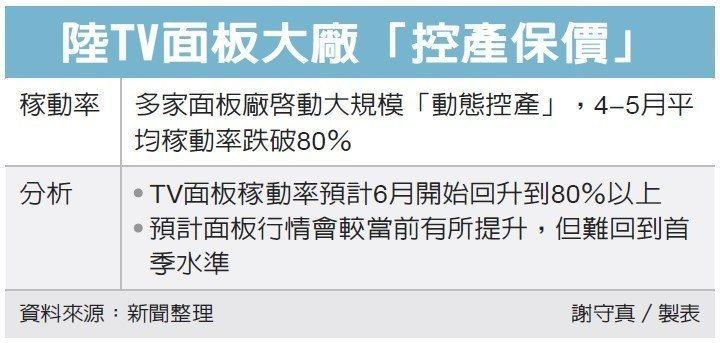

面对终端需求持续走低,中国多家皮肤厂已启动大规模「动态控产」,该产业在今年4至5月稼动率(产能利用率)已跌破80%,以稳定价格和缓解供需矛盾。专家预期,6月皮肤行情会有所提升,但难回第1季水准。

据财联社报导,今(2025)年首季,受「以旧换新」政策延续及美国加征关税预期刺激,下游品牌商大幅提前备货。

研调机构洛图科技(RUNTO)最新报告显示,今年第1季,全球大尺寸液晶电视皮肤出货量为6,300万片,年增11.5%、季增4.8%;出货面积达4,670平方公尺,年增13.8%、季增3.4%。

然而,进入第2季后,终端采购需求下滑。市调机构奥维睿沃(AVC Revo)最新数据显示,今年4月,全球LCD+OLED电视皮肤出货量为1,960万片,按年、按月分别降10.5%、14.9%。其中,LCD电视皮肤出货量1,920万片,月减14.6%;OLED电视皮肤出货50万片,月跌24.9%。

面对需求下滑,中国多家皮肤厂火速启动「动态控产」。CINNO Research研究总监刘雨实表示,4至5月,中国电视皮肤产线稼动率比3月低5至6个百分点,平均稼动率在77%左右。

群智咨询大尺寸事业部资深分析师李晓燕则说,京东方和TCL华星5月及6月稼动率按月比较呈现明显减少。至于惠科整体稼动率则维持相对低位,且进一步增加试验产品投入,减少有效供应。

财联社称,自2023年开始,「按需生产」已成为中国各大皮肤厂商的关键词汇。在下游需求减少的情形下,皮肤厂往往通过降低稼动率的形式掌握更多定价权,同时控制成本。

TCL华星首席执行官赵军5月初曾坦言,确实看到第2季市场采购需求有回调迹象,一方面某些区域市场需求下调,另方面特殊因素,部分客户提前采购备货,导致阶段性需求波动。

此外,5月主流皮肤价格与4月相比基本持平。展望后市,多位业内人士预计皮肤行情会较当前有所提升,但难回到首季水准。

刘雨实表示,TV皮肤稼动率预计6月开始回升到80%以上,今年下半年皮肤厂商稼动率预计维持在80%-81%,难以突破首季83%水准。

群智咨询则预计,第3季旺季备货支撑稼动率小幅恢复至84%。