{kind=link}

加拿大抵押贷款与住房公司(CMHC)最新报告指出,为应对日益严重的住房可负担性危机,加拿大必须大幅加快住宅建设速度,将目前的年住房开工量翻倍。

CMHC在住房供应短缺的年度分析中估算,为将住房可负担性恢复至2019年疫情前的水平,加拿大在2035年前每年需要新建约43万至48万套住房,而当前的建房节奏约为每年25万套。

该机构已将建模基准从2030年调整为“滚动的10年周期”,并表示此前2030年的目标已不现实,原因是土地审批和建筑周期冗长。

报告称:“想要恢复至20年前的可负担性水平并不现实,尤其是在疫情后房价飙升的背景下。”CMHC强调,疫情后的市场状况带来了新的结构性挑战,尤其体现在温哥华和大多伦多这样的高成本地区。

CMHC使用的“可负担性指标”显示,全国大多数地区的可负担性明显恶化。

- 温哥华都会区的“房价收入比”从2019年的71%升至2024年的99%

- 大多伦多地区则从59%升至74%

疫情前相对可负担的地区,如新斯科舍省、新不伦瑞克省和曼尼托巴省,也因人口流入和供应不足而出现房价大幅上升。

各地建设缺口惊人:

CMHC指出,未来10年所需的住房建设增长幅度因地区而异:

- 大蒙特利尔地区:年开工量需增加210%

- 安省非多伦多地区:需增长228%

- 新斯科舍省、爱德华王子岛等较小省份:开工量也需翻倍以上

- 大温哥华地区:需求相对较轻,年开工量只需增长29%

- BC省其他地区:则需增加102%

相比之下,爱德蒙顿、魁北克部分地区和大西洋省份的某些市场,即便不新增太多供应,也可能维持当前的可负担性水平,但这些地区仍存在其他住房挑战,如无家可归问题。

二手房市场与建房阻力

报告还指出,近期二手房挂牌数量激增,尤其在多伦多,供需之间的差距创下历史新高。CMHC指出,需要恢复市场平衡,但不能指望屋主主动承担数十万的房价损失。

报告还采用了更复杂的“反馈效应”建模,例如:若某城市因新建住房变得更可负担,反而可能吸引更多人口涌入,进一步推高需求。

预计若成功推动住房建设,至2035年,加拿大的家庭总数量将增长2%,尤其体现在年轻人成家立业上。

房价与租金走势预测

在新建住房情境下,到2035年各地房价仍有上涨,涨幅如下:

- 大多伦多:比现状上涨近20%

- 大温哥华:上涨8.3%

- BC省其他地区:上涨5.5%

租金市场将受益于供应增长,平均租金略有下降:

- 大多伦多、大蒙特利尔:租金下降6.1%

- 大温哥华:下降2.7%

- 卡尔加里:下降6%

- 爱德蒙顿:下降1.4%

工人、资本与预制建筑

除了数量目标,CMHC还强调必须解决以下结构性问题:

- 建筑行业需“显著扩大劳动力”

- 增加私人资本投入

- 提高建筑行业效率与生产力

目前,加拿大绝大多数新住房仍依赖私营开发商。然而,他们正面临高涨的建材与融资成本、预售疲软等问题,导致越来越多项目无法推进。

CMHC建议,加拿大应大力发展预制装配式建筑等离地施工模式,以缓解人力瓶颈、降低成本。

现任住房部长、前温哥华市长兼模块化建筑企业高管Gregor Robertson正是总理马克·卡尼推动该策略的重要人物。

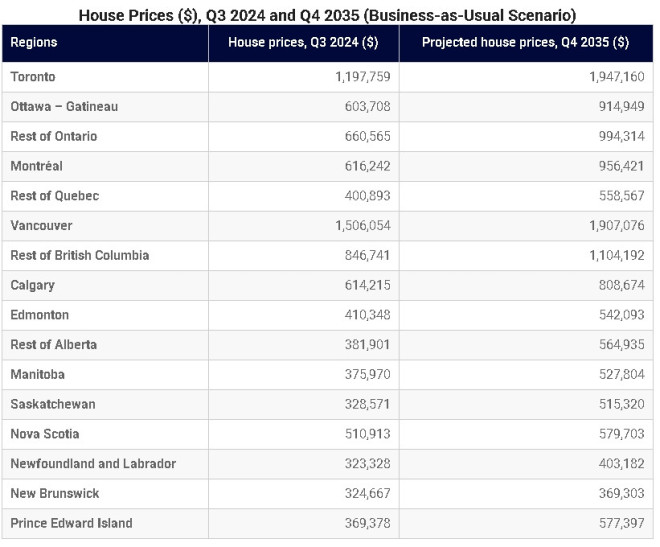

如果不改革会怎样?

CMHC警告称,如果没有一系列干预措施,到2035年:

- 全国平均月租金将从目前约1400加元升至1900加元以上

- 大温哥华平均房价将从2024年的150万加元升至190万以上,涨幅27%

- 大多伦多则从120万加元涨至190万以上,涨幅为63%

相比之下,卡尔加里预计将升至80.9万加元(2024年为61.4万),爱德蒙顿升至54.2万加元(2024年为41万),涨幅相对温和。

到2035年,在高移民水平驱动下,加拿大人口可能从现在的4100万增至近4500万。

CMHC总结指出:“这不是预测,而是如果加拿大真想恢复可负担性,必须采取的行动。”