{kind=link}

市场普遍认为欧美贸易协议更有利于美国,美元大涨、欧元则创5月份以来最大单日跌幅。尽管标普、纳指再创新高,但涨幅极为有限,市场静待本周的众多重磅数据。黄金连续四个交易日下跌,纽约铜则遭重挫,因智利预计能豁免于特朗普关税。国内期货交易所风控措施出台后,夜盘期货继续降温,焦煤主力合约领跌。

美股盘前,据央视新闻报道,美国已与欧盟达成15%税率的关税协议。受贸易利好消息,美股三大指数开盘小幅上涨,纳指盘初涨0.4%、标普涨0.2%。据央视新闻,特朗普表示将缩短俄乌达成协议期限,油价快速上涨超2%,美油一度涨3%。

美股早盘,据华尔街见闻,智利预计能豁免于特朗普关税,COMEX铜期货短线跳水,日内整体跌幅一度至6.2%。铜矿概念股普跌,McEwen盘中跌6.1%,自由港(FCX)股价短线跳水,一度跌逾5%。

国内期货夜盘时段,华尔街见闻撰文,在交易所风控措施出台后,“反内卷”狂欢继续降温,焦煤夜盘大跌超10%,玻璃跌约7.6%,焦炭跌约3.8%,低硫燃油涨超1.9%。

美股盘中,市场解读欧美贸易协议更有利于美国,欧洲汽车股多数收跌,大众汽车跌逾3.5%。美元大涨、欧元则跌超1.22%、创5月份以来最大单日跌幅。标普一度转跌、尾盘转涨,最终惊险六连阳,芯片股支持标普和纳指继续创新高。黄金连续四个交易日下跌,盘中跌超1%。

周一美股,尽管标普、纳指再创新高,但其涨幅极为有限,市场并未出现普涨狂欢,静待即将到来的“超级周”。半导体ETF收涨超1.3%,和能源业ETF领跑美股行业ETF。芯片股普遍收涨,英伟达反弹近2%至新高。特斯拉两连涨、收涨3.02%。

美股基准股指:

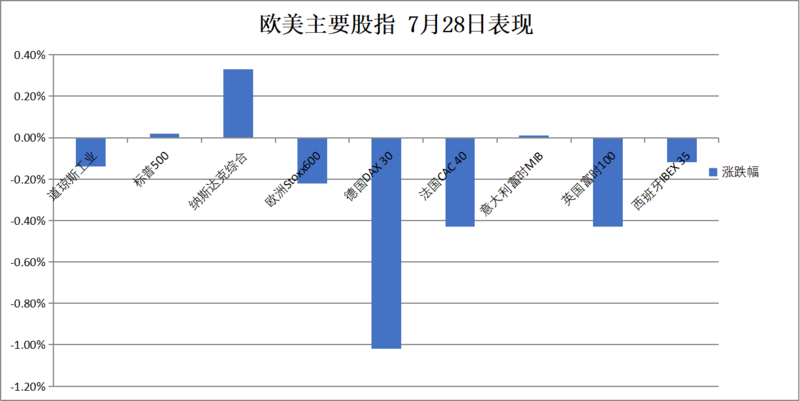

标普500指数收涨1.13点,涨幅0.02%,报6389.7点,勉强突破7月25日所创收盘历史最高位6388.64点。

道琼斯工业平均指数收跌64.36点,跌幅0.14%,报44837.56点。

纳指收涨70.27点,涨幅0.33%,报21178.58点,继续创收盘历史新高。纳斯达克100指数收涨84.02点,涨幅0.36%,报23356.27点,继续创收盘历史新高。

罗素2000指数收跌0.19%,报2256.73点。

恐慌指数VIX收涨0.67%,报15.03。

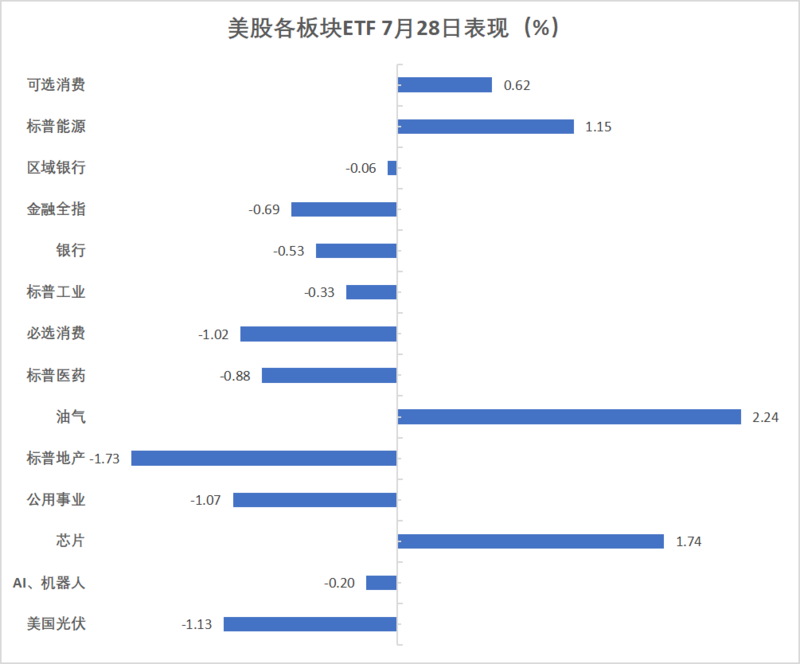

美股行业ETF:

半导体ETF收涨1.36%,能源业ETF涨1.14%,科技行业ETF、全球科技股指数ETF、可选消费ETF、全球航空业ETF、网络股指数ETF至多涨0.8%。

(7月28日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨0.65%,报183.49点。

特斯拉收涨3.02%,英伟达涨1.88%,Meta Platforms涨0.69%,亚马逊涨0.58%,苹果涨0.08%,微软则收跌0.24%,谷歌A跌0.31%。

芯片股:

费城半导体指数收涨1.62%,报5737.10点。

AMD收涨4.32%,台积电ADR跌1.16%。

中概股:

纳斯达克金龙中国指数收跌0.69%,报7653.63点。

其他个股:

巴菲特旗下伯克希尔哈撒韦B类股收跌0.49%,礼来制药跌0.56%。

欧洲股市收跌超0.2%,荷兰喜力跌超8.4%,意法半导体、阿斯麦、BE半导体实业、ASM国际则至多涨约4.9%。德国股指收跌1%,波兰股指跌1.9%,意大利银行指数涨0.7%。

泛欧欧股:

欧洲STOXX 600指数收跌0.22%,报548.76点。

欧元区STOXX 50指数收跌0.27%,报5337.58点。

各国股指:

德国DAX 30指数收跌1.02%,报23970.36点。

法国CAC 40指数收跌0.43%,报7800.88点。

英国富时100指数收跌0.43%,报9081.44点。

(7月28日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,百威英博、德国大众汽车、保乐力加、德国莱茵金属、宝马、梅赛德斯-奔驰集团收跌3.62%-3.21%表现最差。

欧洲STOXX 600指数的所有成分股中,荷兰喜力收跌8.45%,Ocado集团跌7.63%,环球音乐集团跌6.68%跌幅第四大。