{kind=link}

京东出海只准成功。

京东将砸185亿收购德国零售巨头双方已签署投资协议

京东将砸185亿收购德国零售巨头双方已签署投资协议

“是否国际化,直接决定了京东未来的生死。”

从2014年刘强东说出这句话算起,十一年来,他要让京东国际化的梦想始终坚定不移。

7月31日一大早,京东集团就在港交所发布公告称:决定通过全资间接附属公司,向Ceconomy所有股东作出自愿公开收购要约,且已经与Ceconomy签署投资协议。

图源:京东港交所公告

据了解,京东将以每股4.60欧元的现金对价收购Ceconomy的所有已发行及流通的不记名股份。

也就是说,这笔交易对Ceconomy的估值将达到约22亿欧元,折合人民币约185亿。如果成功完成,就将创下中国电商出海欧洲的新纪录。可见京东进军欧洲市场的决心。

据京东财报数据显示,京东集团在2024年的总营收为11588亿元,净利润约为414亿元。以此为参照,这次收购委实算得上大手笔,而京东也有其充足的底气。

图源:京东财报截图

公开资料显示,这笔交易预计于2026年上半年完成。完成之后,Ceconomy最大股东集团的持股比例将从29%降至25%。而京东则将获得Ceconomy近30%的股份。

同时,二者还将建立战略投资伙伴关系。且作为战略规划的一部分,Ceconomy将在欧洲保持独立运营,拥有当地独立技术构架,加快向欧洲领先的全渠道消费电子产品平台转型。

从两家企业高管的表现来看,这次合作让双方都很满意。

Ceconomy首席执行官Deissner表示:“这是在正确时机找到的正确合作伙伴。”,并表示将“与京东携手合作,加强欧洲零售业的发展。”

京东CEO许冉也称,“Ceconomy在市场中的领先地位、稳固的客户关系以及增长令人瞩目”,京东希望能运用技术能力加快Ceconomy的转型进程,让其更上一层楼。

京东在打什么算盘?

京东在打什么算盘?

事实上,这已经不是京东首次表露出对Ceconomy的收购兴趣,2023年底时,京东就曾考虑过这一收购计划,但最终未能实行。

被京东如此青睐的Ceconomy,到底是何方神圣?

公开资料显示,Ceconomy成立于2017年,前身是德国零售巨头麦德龙集团旗下的消费电子业务板块。分拆独立上市后,CECONOMY迅速成长为欧洲消费电子零售领域的佼佼者。

除了线上电商渠道外,Ceconomy的主要品牌MediaMarkt和Saturn还在欧洲拥有覆盖11个国家的约1000家线下门店,员工总数约5万人,年触达消费者超22亿人次,拥有4300万会员。

图源:微博

在欧洲零售市场特别是消费电子领域,Ceconomy稳居头部行列,在电脑、手机等3C产品方面的销售成绩尤为亮眼。

从它的财报来看,Ceconomy已经连续九年保持盈利增长。

虽然第一季度销售额下降1.6%至52亿欧元,调整后的息税前利润(EBIT)仅1000万欧元,但1月至3月算是传统销售淡季。

而且值得一提的是,其在线销售额逆势增长7.4%,达到近13亿欧元,占总销售额的四分之一,可见其在电商领域的潜力。

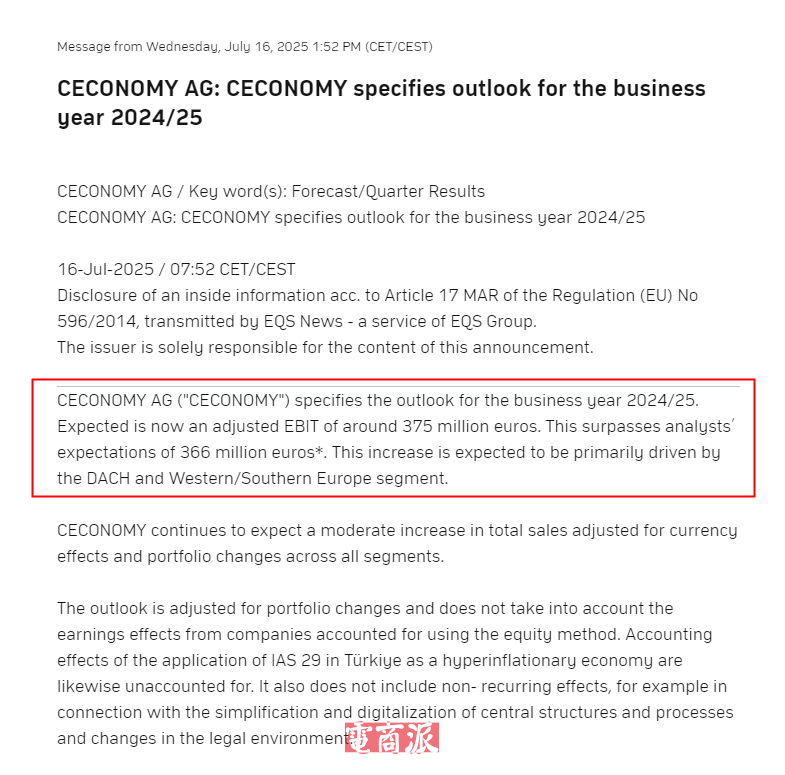

而就在京东出手的不久前,Ceconomy还曾公布2024/25财年业绩展望,预计经调整息税前利润将达3.75亿欧元,折合约30.89亿人民币。

图源::Ceconomy官网

此外,Ceconomy的经营模式与京东的出海战略刚好互为补充。

Ceconomy拥有较强的本地化运营能力和扎实的本土市场口碑,而京东出海目前的核心战略是打造本地零售,以供应链和物流基建为依托,转入更深层次的本地运营,而非单纯走跨境电商的老路。

综合来看,对京东来说,若成功收购Ceconomy,算得上是一次强强联合。京东的出海业务也将迎来又一次重大的实质性突破。

而对Ceconomy来说,京东拥有的强大供应链技术、高质量客户体验、全渠道零售经验、物流仓储能力等,都将助力Ceconomy核心业务的进一步发展。

据悉,受收购消息影响,CECONOMY股价当日一度飙升超15%,可见市场对这次合作的看好。

京东杀向欧洲市场,刘强东早有预谋

京东杀向欧洲市场,刘强东早有预谋

近日,中欧企业家座谈会在北京召开,国务院总理和欧盟委员会主席均有出席。

作为中国民营企业家的代表,刘强东也参加了此次会议,并出现在《新闻联播》的镜头里。

而对于欧洲市场,刘强东一直以来都非常重视。

除了像这次一样收购海外本土品牌外,京东还在海外推出了自营零售品牌。

2022年,京东在欧洲推出全渠道零售品牌ochama。这是一家包含食品生鲜、家用电器、美妆、母婴、时尚、生活家居等全品类商品的零售商店。

目前,ochama已在荷兰、波兰、法国等地组建自营仓库,面向欧洲 24 个国家提供全品类商品上门配送和自提服务。并凭借高效的履约速度和优质的产品,赢得了欧洲消费者的任何和好评。

此外,今年4月,京东还在英国伦敦地区测试运营欧洲线上零售品牌Joybuy,其商品覆盖国内外品牌的家电家具、零食百货、宠物用品、美妆护肤等品类。并采用全自营模式,以此确保商品品质和服务质量。

图源:Joybuy

其实,京东早在2015年就推出了Joybuy。当时主要是对标阿里巴巴旗下的跨境电商平台速卖通,初期主攻俄罗斯市场。

不过,由于早期战略较为分散、本土化不足、物流基础薄弱等原因,Joybuy前期的发展不是很顺利。

2019年,因业绩未达标,刘强东甚至还在内部会议上对国际业务进行了批评。

到了2021年,Joybuy更是直接发布公告,称因公司战略发展需要,平台将于2021年12月停止运营。

2022年6月,Joybuy从原本的B2C平台变为B2B跨境平台“京东全球贸”。将目光主要对准东南亚和美国市场,然而不到半年时间,Joybuy再次关停。

而从京东近两年的动作来看,在经历一段时间的摇摆和沉淀,京东并没有熄灭出海的野心,而是在历经战略收缩、组织调整后,终于找到了一条适合自己的道路,并坚定前行。

今年Joybuy重启后,以更成熟的姿态杀入英国市场,其实是一个不错的选择。

作为全球第三大电商市场,英国在2024年的零售电商规模达到1600亿美元。对京东来说,这是一片可待挖掘的蓝海,有着很大的潜力。

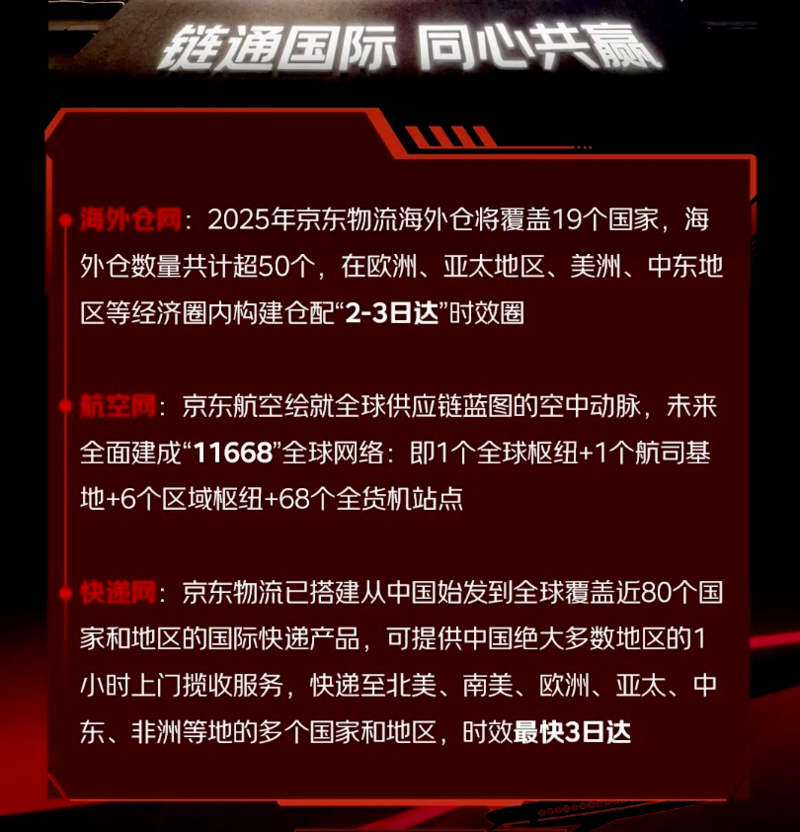

同时,随着京东不断完善海外物流网络基础设施,刘强东想要“在海外再造一个京东”的梦想,也有了更多实现的底气。

图源:京东物流黑板报去年10月,京东物流更是全面升级“全球织网计划”,计划到2025年底,实现海外仓面积翻倍增长。

同年12月,京东物流又发布了2025年全球一体化供应链战略,进一步明确了将全球供应链服务做到极致的目标。

图源:京东物流

一直以来,京东的主要盈利策略都是围绕供应链展开,通过充分发挥自身的优势,将供应链里的水分挤出来作为自身的利润来源。

如今,相比轻资产的传统出海模式,京东选择从物流基建和自营零售切入,在效率和供给上进行布局,或许也是一条符合京东底色的差异化路径。

虽然在短期内,京东走的这条路必定需要大量的投入,且很难在短短几年里收获巨额利润。

但从长远来看,随着供应链体系的的不断完善,京东最终很可能会收获极为可观的回报。

当然,这注定会是一个十分漫长的过程。可正如刘强东所说:“京东所有的商业模式,都没法只干三年五年,可能都是十年、二十年干。但企业就是这样,我们坚定认为,做自己认为正确的事情,才能够走得长远。”

180亿,刘强东买走了

大并购诞生。

刘强东又出手了。

今日(7月31日),京东在港交所发布公告称,决定通过全资间接附属公司(出价方),收购德国最大的消费类电子产品集团CECONOMY,估值约22亿欧元,折合人民币超180亿元。

至此,京东国际化征程又落一子。该交易若成功完成,将创下中国电商出海欧洲的新纪录。

回望今年,京东动作很多——从送外卖到开厨房,再到买超市,最新一幕则是扫货具身智能,一个月内宣布四笔投资。不由得感叹,“东哥好忙啊。”中国零售战场的火药味越来越浓了。

今天,京东宣布180亿并购

这一次,京东瞄准的是德国零售业的“隐形冠军”。

时间回到1979年,德国商人Leopold Stiefel与Walter Gunz在慕尼黑开设一家MediaMarkt,定位消费电子超市,他们的本意是用低价、大卖场的模式颠覆传统的小型电器店,于是提出了“最低价保证”。

当时欧洲电器店基本采用封闭柜台模式,MediaMarkt则开放式陈列,让顾客可以自由试用产品。

1984年,MediaMarkt被麦德龙集团(Metro AG)收购,成为其零售业务分支。后来,另一家定位更偏向高端的电子连锁品牌Saturn,同样在1990年被麦德龙收购,与MediaMarkt形成了双品牌战略。

此后两个品牌开始国际化之路。他们开起了面积超过5000平米的巨型门店,布置几万个SKU,还凭借规模优势获得苹果、三星等品牌的首发权和独家促销。大约2000年左右,MediaMarkt/Saturn成为欧洲最大消费电子零售商。

CECONOMY是在2017年正式成立。由于战略调整,麦德龙集团专注于批发业务,剥离零售资产,将消费电子业务板块独立为CECONOMY,并在法兰克福证券交易所上市。

目前,CECONOMY在欧洲12个国家运营着超1000家门店,旗下核心品牌MediaMarkt与Saturn在德国市场占据30%以上的份额,并通过售后服务品牌Deutsche Technikberatung搭建起相应的零售生态体系。

根据最新财报,2025年一季度,CECONOMY销售额下降1.6%至52亿欧元,不过其在线销售额有所增长,提高了7.4%,达到近13亿欧元。

对于CECONOMY来说,亚马逊等电商的崛起为其带来了不小的冲击。尽管这家公司也不遗余力进行数字化尝试,推出线上平台,但市场份额始终不像门店时代那样所向披靡。如今,它接到了中国电商巨头京东的收购要约。

根据战略投资协议,此次收购旨在推动CECONOMY的增长,后续将继续保持其独立运营,加快其向欧洲领先的全渠道消费电子产品平台转型。据悉,京东计划保留CECONOMY原有管理团队。

实际上,2023年时,京东就曾尝试收购CECONOMY,双方经过谈判,但最终未能如愿。

直到今天,京东收入囊中。

剑指出海

今年6月,在一场小范围的分享会上,京东创始人刘强东曾表示,持续建设了3年的欧洲基础设施将于年底建成,2026年正式投入运营,并且强调:国际业务是京东集团未来的发展重点。

据悉,京东国际业务团队人数超过2000人,在欧洲将采用“本地电商、本地团队、本地采购、本地发货”的模式。目前通过创新“超级仓店”模式,京东已在荷兰、波兰等国提供“一小时达”服务。

这也就不难理解为何要买下CECONOMY。

这是京东出海欧洲的本土化触点,CECONOMY的1000多家门店为京东补足了线下短板,快速拿到了成熟的线下渠道网络,这是“天然的”线下流量入口。以资金换取了时间和空间,绕过欧洲复杂的渠道分销体系,京东将拿到零售市场的入场券。

此外,CECONOMY的门店和仓库也可以成为京东电商业务的“前置仓”,与京东的国际供应链形成互补,解决跨境物流又慢又贵的痛点。也就是说,京东有望通过整合CECONOMY的实体零售网络,构建线上线下协同体系,强化本地供应链能力。

而从CECONOMY方面来看,京东可以为其提升线上销售占比,无人仓技术也可以降低欧洲高昂的人工成本。

一条中国电商出海的战略路径摆在眼前——基建先行,此后通过并购迅速铺开。正如刘强东此前在内部信中提及:京东的国际化必须走“自建+收购+合作”的路线。

2025,无人不谈出海。而电商全球化战场上,京东也在与阿里巴巴、拼多多、SHEIN、TikTok等进行新一轮较量。

拼多多的Temu以极致低价横扫全球,渐渐出现了增长瓶颈,最近曾有传闻拼多多拟收购欧洲跨境物流公司,以提高效率。与之贴身肉搏的SHEIN,早已超越Zara成为全球最大快时尚品牌,在2025年也将战略升级为“电商平台”,上市传闻愈演愈烈。

如今,SHEIN与Temu在供应商、流量上的竞争愈发白热化。

还有蒋凡带队阿里国际数字商业集团,以Lazada(东南亚)、AliExpress(全球)、Trendyol(中东欧)三大平台为核心,采取轻资产平台化扩张,靠流量和算法横扫市场。

然而在东南亚市场,Lazada与TikTok Shop激烈竞争;在欧洲低价市场,AliExpress与Temu正面交锋……混战胶着。

相比之下,京东不得不走出一条差异化之路,通过自建基建+本土并购,把路走的更“重”,同时通过“体验+服务”的模式建造壁垒,避免单纯且不可持久的价格战。显然,这又是另一场硬仗。

2025年下半场,真正的淘汰赛才刚刚开始。

消费并购时代

京东出手并购一幕,投资圈并不感到惊讶。

今年,消费并购盛况历历在目。最为轰动的莫过于PE围猎星巴克中国。进入中国26年坐拥超7700家门店,星巴克中国这几年在瑞幸咖啡、蜜雪冰城等本土品牌的激烈竞争下,决定出售中国业务股权,引来了高瓴、凯雷投资、信宸资本等PE机构的兴趣,甚至连瑞幸大股东大钲资本也来了。

星巴克最新透露,目前正在对超过20个有强烈意愿的机构进行评估。

KKR收购国民汽水大窑饮品也有了新进展。投资界从北京知名PE机构内部证实,腾讯曾对收购大窑表现出极高的兴趣,甚至组建专门的项目组;另外也有几家外资PE机构竞争,但最终还是KKR留在了最后的谈判桌。

目之所及,传奇消费品牌们正纷纷翻开新一页。

想起年初,红杉中国以11亿欧元的估值收购Marshall马歇尔的多数股权。Marshall马歇尔以经典的吉他音箱而闻名,一度成为中国蓝牙音箱线上市场的第一品牌。六十多年沉淀,红杉中国将携手与之共同谱写新的音乐历史。

还有德弘资本以约130亿港元的价格从阿里那里买下大润发母公司高鑫零售;博裕资本收购高端百货商场SKP…..印象深刻。

此间,有投资人聊起一个趋势——买下跨国公司的中国业务已经成为消费并购方发力的主要方向。正如市场消息:通用磨坊正考虑以数亿美元的价格出售其在中国的哈根达斯冰淇淋门店,迪卡侬拟出售中国业务约30%股权,估值或超10亿美元等,无一例外都吸引了一批PE。

一个普遍的观点是,消费行业历来被认为是具备刚性、抗周期属性的行业,因而在经济波动时期反而更受资本欢迎。今年以来身边消费基金透露,他们正在寻找兼并收购的机会。

“很多消费类项目资产价格便宜,手中有大量现金储备的买方,有能力在此时抄底。”

可以笃定的是,下一个大deal就在不远处。