{kind=link}

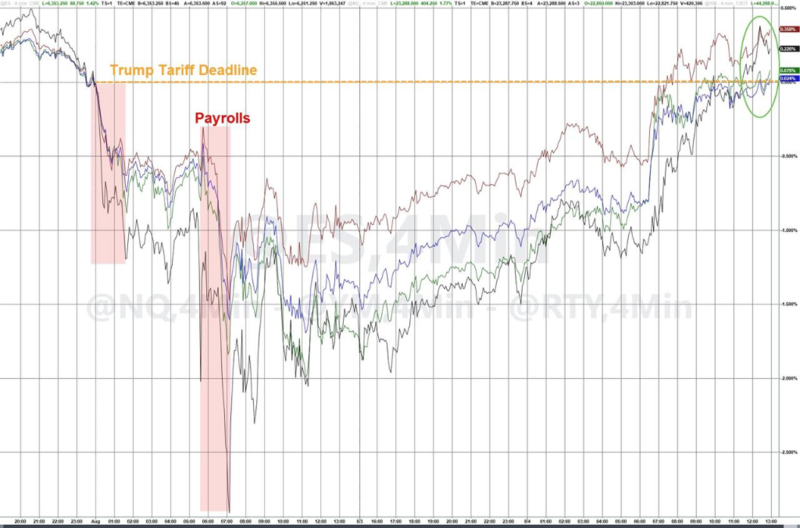

上周美国非农数据再添美国经济放缓迹象,市场押注美联储将实施降息救市。“坏消息(经济走弱)即好消息(货币宽松)”的叙事逻辑重新主导市场,引发强劲的逢低买盘,推动美股大涨,芯片股领涨。

当前市场的乐观情绪建立在一个微妙的平衡之上。投资者正选择性地为降息预期而欢呼,暂时忽略了其可能预示的“经济硬着陆”风险。如果后续数据证实企业盈利能保持韧性,那么降息将是纯粹的利好;反之,若劳动力市场进一步恶化并拖累经济,则此轮上涨的基础或将被动摇。

以下为核心资产走势:

美股盘前,据央视新闻,特朗普在瑞士国庆日当天对该国开征39%税率。瑞士20股指跳空低开近2%,瑞士法郎盘中跌超0.5%。据华尔街见闻,周一瑞士政府72小时紧急磋商,力图阻止特朗普39%关税生效。瑞士20股指最终大幅收复跳空缺口,收盘微跌0.1%。

美股早盘,市场对美联储9月降息的预期已近乎“板上钉钉”。强劲的逢低买盘,推动科技股、小盘股集体大涨。华尔街见闻撰文,由于周日OPEC+宣布9月大幅增产,原油先涨后跌,布伦特原油盘中跌超2%,美油较日高一度下挫超3%。

国内期货夜盘涨跌不一,焦煤夜盘收涨1.85%,铁矿石涨1.08%,菜粕涨1.04%,棕榈油涨0.86%,焦炭涨0.35%。低硫燃油夜盘则收跌0.95%。

美股盘中,市场等待本周大量美债发售,美债收益率普跌,10年期下跌2.3个基点。美元日内窄幅震荡,以太坊表现优于比特币,大幅上涨超6%。黄金延续涨势,微涨0.3%。

周一美股市场全面反弹,标普500指数录得自五月以来的最强单日表现。纳指科技指数收涨超2.4%,创收盘历史新高,小盘股指也涨超2%。半导体ETF收涨2.2%,领跑行业ETF。Figma大跌超27%。巴菲特旗下伯克希尔跌近3%,Q2净利润暴跌59%。

美股基准股指:

标普500指数收涨91.93点,涨幅1.47%,报6329.94点。

道琼斯工业平均指数收涨585.06点,涨幅1.34%,报44173.64点。

纳指收涨403.45点,涨幅1.95%,报21053.59点。纳斯达克100指数收涨425.30点,涨幅1.87%,报23188.61点。

罗素2000指数收涨2.10%,报2212.30点。

恐慌指数VIX收跌2.86%,报17.52。

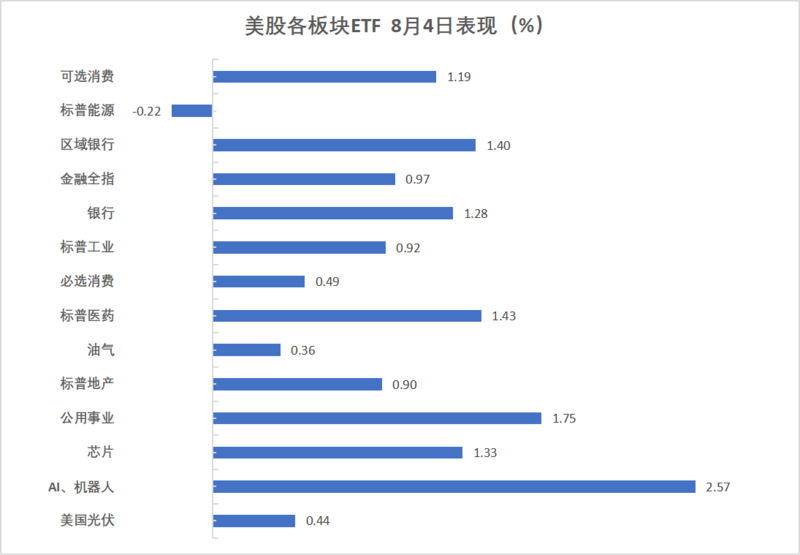

美股行业ETF:

半导体ETF收涨2.20%,全球航空业ETF涨2.08%,科技行业ETF涨2.03%,全球科技股指数ETF涨2.02%。

(8月4日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨2.04%,报183.46点。

英伟达涨3.62%,Meta涨3.51%,谷歌A涨3.12%,特斯拉收涨2.19%,微软涨2.20%,苹果涨0.48%,亚马逊跌1.44%。

芯片股:

费城半导体指数收涨1.75%,报5624.41点。

台积电ADR涨1.59%,AMD涨2.96。

中概股:

纳斯达克金龙中国指数收涨1.33%,报7424.22点。

热门中概股里,小马智行收涨7.82%,小鹏、名创优品、世纪互联至多涨4.49%,腾讯音乐、金山云、新东方、亚朵、Boss直聘、再鼎医药、老虎证券、满帮至多涨3.85%。

其他个股:

巴菲特旗下伯克希尔跌近3%,Q2净利润暴跌59%。

Figma大跌超27%。

瑞银集团股价涨1.9%,因该行同意支付3亿美元,用于解决一桩美国房贷相关的诉讼案。

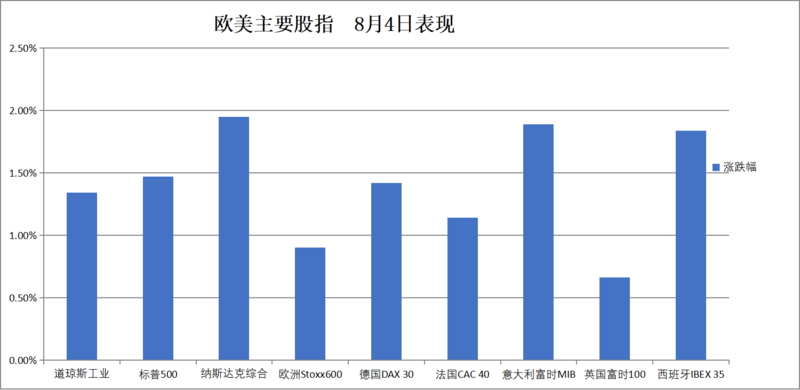

欧元区蓝筹股指收涨约1.5%。德国股指收涨超1.4%,意大利银行板块涨超3.2%,瑞士股指跌超0.1%。

泛欧欧股:

欧洲STOXX 600指数收涨0.90%,报540.60点。

欧元区STOXX 50指数收涨1.49%,报5242.32点。

各国股指:

德国DAX 30指数收涨1.42%,报23757.69点。

法国CAC 40指数收涨1.14%,报7632.01点。

英国富时100指数收涨0.66%,报9128.30点。

长周末归来,瑞士市场指数收跌0.15%、瑞士表现指数收跌0.32%。

(8月4日 欧美主要股指表现)

板块和个股:

欧洲银行板块领涨,因英国贷款机构在一桩关键的汽车金融案件中取得重大胜利,其中劳埃德银行集团股价大涨9%。