{kind=link}

美俄据称寻求达成俄乌停火协议,提振风险偏好,叠加市场对降息的预期,美股科技股走强,苹果领涨,推动纳指再度收创新高。美债收益率普涨,10年期涨近3.5基点。

黄金关税的消息一度推动期金创盘中历史新高,此后美政府称“误读”、不征黄金关税,金价盘中跳水。俄乌消息打压原油反弹趋势,周五震荡收跌。国内夜盘期货烧碱领涨。

以下为核心资产走势:

美股盘前,据报道印度搁置购买美国新武器和飞机的计划。原油价格短线拉升,美油一度反弹接近65美元关口。据华尔街见闻,特朗普提名米兰担任美联储理事,其鸽派的态度提振市场对美联储降息的预期,美股开盘走强。

美股早盘,据华尔街见闻,美俄据称寻求达成俄乌停火协议,原油“闪跌”。日内涨近1.1%的美国WTI原油一度跌破62.80美元、较日高下挫2.6%。风险偏好情绪大振,美股三大指数涨幅扩大,纳指涨近0.9%。

国内夜盘期货涨跌各异,烧碱夜盘收涨2.13%,合成橡胶涨1.39%,橡胶涨1.10%。焦煤跌超0.5%,LPG、燃油、低硫燃油至多跌0.89%。

美股午盘,华尔街见闻撰文,此前消息称金条将面临美国关税,纽约期金盘中一度突破3534美元的盘中历史新高,进一步拉大与现货金的溢价,但随后白宫澄清“金条进口不应征收关税”,金价日内宽幅震荡于3400美元下方。

美股尾盘,美股科技股走强。尤其是权重股苹果的领涨,推动纳指再度收创新高,今年累计上涨约11%。苹果日内走势强劲,周五收涨4.24%,本周累计涨13.3%,创2020年以来的最大单周涨幅。

(本周美股基准股指走势)

周五美股整体上行,科技股引领纳指再度收创新高,今年累计上涨约11%。苹果股价涨 4.2%,本周累涨13.3%,创下2020年以来的最大单周涨幅。“两房”有望年内上市,股价大涨超20%。

美股基准股指:

标普500指数收涨49.45点,涨幅0.78%,报6389.45点,本周累计上涨2.43%。

道琼斯工业平均指数收涨206.97点,涨幅0.47%,报44175.61点,本周累涨1.35%。

纳指收涨207.32点,涨幅0.98%,报21450.02点,本周累涨3.87%。纳斯达克100指数收涨221.74点,涨幅0.95%,报23611.27点,本周累涨3.73%。

罗素2000指数收涨0.17%,报2218.42点,本周累涨2.38%。

恐慌指数VIX收跌8.39%,报15.18,本周累跌25.52%。

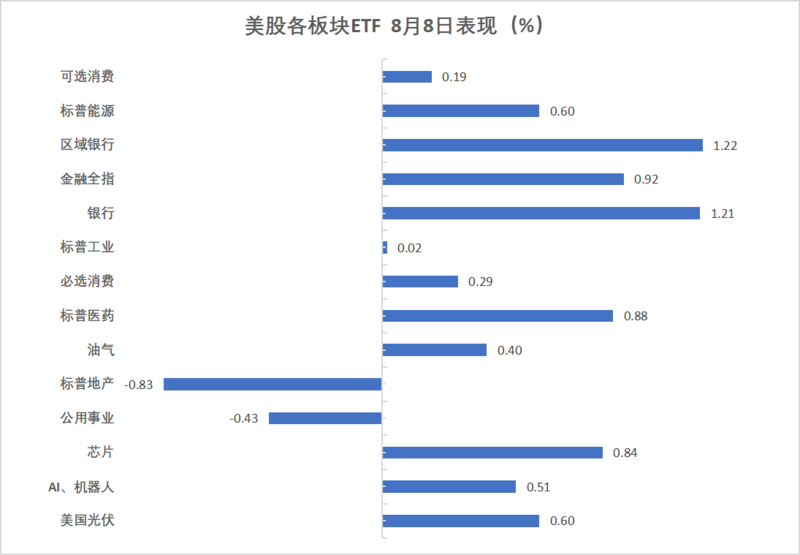

美股行业ETF:

区域银行涨1.22%,金融全指涨1.21%,标普医药涨0.88%。标普地产则下跌0.83%。

(8月8日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)ETF涨1.65%。

苹果收涨4.24%,谷歌涨2.49%,特斯拉涨2.30%,英伟达涨1.09%,Meta涨0.98%,微软涨0.23%,亚马逊跌0.20%。

本周,苹果累计上涨13.33%,特斯拉累涨8.94%,谷歌累涨6.50%,英伟达累涨5.19%,Meta累涨2.57%,亚马逊累涨3.70%,微软累计下跌0.39%。

芯片股:

费城半导体指数收涨0.79%,报5678.02点,本周累涨2.72%。

AMD收涨5.69%,台积电ADR涨4.86%。

中概股:

纳斯达克金龙中国指数收跌0.26%,报7502.11点,本周累计上涨2.39%。

其他个股:

巴菲特旗下伯克希尔哈撒韦B类股收跌1.59%,礼来制药跌14.14%

报道称美国政府考虑年内让房地美和房利美上市,“两房”股价大涨超20%。

欧元区蓝筹股指本周涨超3.5%,欧洲原材料板块累涨4.3%,汽配板块涨约3.8%。本周德国股指累涨超3.1%,意大利银行板块累涨超7.4%。

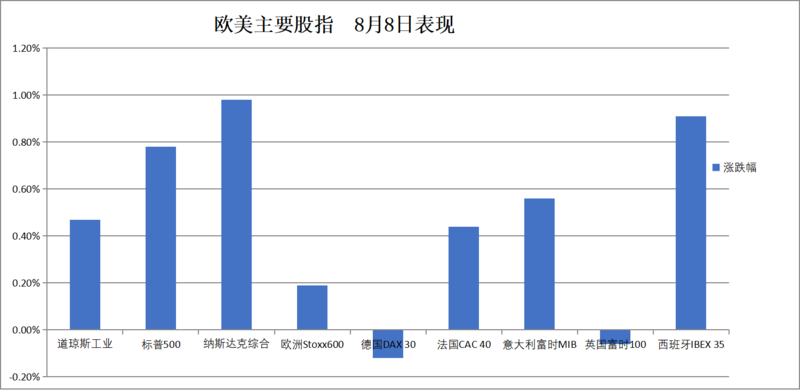

泛欧欧股:

欧洲STOXX 600指数收涨0.19%,报547.08点,本周累计上涨2.11%。

欧元区STOXX 50指数收涨0.29%,报5347.74点,本周累涨3.53%。

各国股指:

德国DAX 30指数收跌0.12%,报24162.86点,本周累计上涨3.15%。

法国CAC 40指数收涨0.44%,报7743.00点,本周累涨2.61%。

英国富时100指数收跌0.06%,报9095.73点,本周累涨0.30%。

(8月8日 欧美主要股指表现)

板块:

板块方面,STOXX 600基础资源指数涨4.30%,汽车及配件指数涨3.79%,建筑及材料指数涨3.38%。金融服务指数涨3.37%。

美债走势疲软,主要期限美债收益率普涨。中长期德债收益率周五至少涨6个基点。10年期英债收益率涨超5个基点,两年期英债收益率本周涨超10个基点。

美债:

纽约尾盘,美国10年期基准国债收益率上涨3.29个基点,报4.2829%,本周累计上涨6.70个基点。

两年期美债收益率涨3.45个基点,报3.7624%,本周累计上涨8.07个基点,整体交投于3.6550%-3.7624%区间。

(美国主要期限国债收益率本周走势)

欧债:

欧市尾盘,德国10年期国债收益率跌2.4个基点,报2.687%。两年期德债收益率跌2.7个基点,报1.860%,日内交投于1.894%-1.835%区间。

英国10年期国债收益率涨5.4个基点,报4.601%,本周累计上涨7.3个基点。两年期英债收益率涨2.2个基点,报3.899%,本周累涨10.5个基点。

美元指数本周跌超0.9%。日元保持下跌状态,美国证实正与日本合作敲定终止关税叠加的公告。比特币期货本周涨约3.4%,以太币期货累涨超15.6%。

美元:

纽约尾盘,ICE美元指数跌0.20%,报98.200点,本周累计下跌0.95%。

彭博美元指数涨0.05%,报1204.21点,本周累跌0.50%。

(彭博美元指数)

日元:

纽约尾盘, 美元兑日元维持超过0.4%的涨幅,报147.73。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1893元,较周四纽约尾盘跌83点,日内整体交投于7.1784-7.1916元区间。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周四纽约尾盘跌0.63%,报11.7美元,本周累计上涨3.39%。

(比特币价格受阻于下行通道线)

(比特币价格受阻于下行通道线)

CME以太币期货DCR主力合约涨4.82%,报4080.50美元,本周累计上涨15.66%,整体持续震荡上行。

(以太坊突破4000美元)

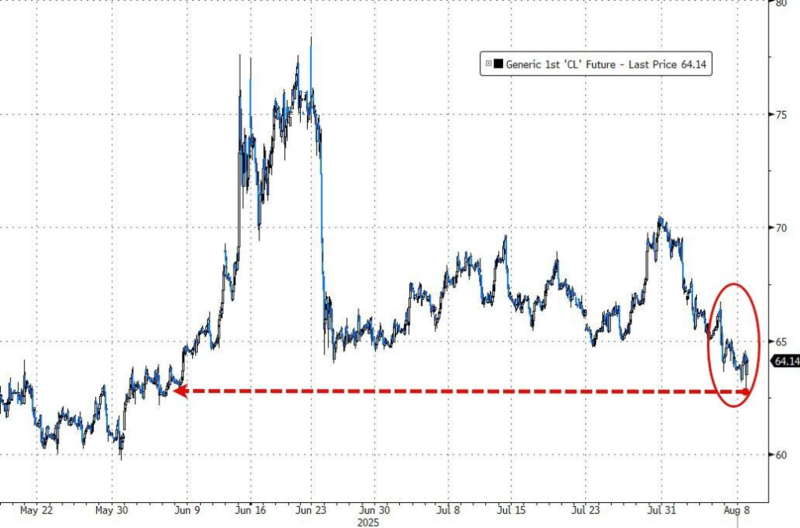

俄乌消息令美油一度较日高跌近2.7%。美国商品期货交易委员会(CFTC)持仓报告显示,8月5日当周,投机者所持NYMEX原油净多头头寸下降9,014手合约,至78,826手合约,创17周新低。

原油:

WTI 9月原油期货收报63.88美元/桶。

(WTI原油期货宽幅震荡)

NYMEX 9月天然气期货收报2.9900美元/百万英热单位。

天然气:

NYMEX 9月汽油期货收报2.0861美元/加仑,NYMEX 9月取暖油期货收报2.2793美元/加仑。

纽约铜期货周五涨超1.9%,本周金价涨1%,费城金银指数累涨超11.5%。

黄金:

纽约尾盘,现货黄金涨0.04%,报3397.63美元/盎司,本周累计上涨1.02%

(现货黄金价格走势)

COMEX黄金期货涨0.03%,报3455.50美元/盎司,北京时间01:59出现一波显著的跳水行情,本周累涨1.69%。

白银:

纽约尾盘,现货白银涨0.17%,报38.3259美元/盎司,本周累涨3.48%

COMEX白银期货涨0.60%,报38.525美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货涨1.96%,报4.4840美元/磅,本周累涨1.08%。

现货铂金累涨0.79%,报1330.78美元/盎司;现货钯金累跌7.06%,报1127.19美元/盎司