{kind=link}

PPI数据显示美国批发通胀意外强劲,打压周二CPI数据助燃的9月美联储降息预期。周三刚刚重拾创新高势头的美股涨势消退,美债价格和黄金均回落,美元反弹。

周四最主要的大类资产变动推手是,美国PPI。PPI数据公布后,美股低开,美债收益率和美元拉升,黄金加速下跌,

美股盘前公布的美国7月PPI环比增长0.9%,创三年来最高环比增速,华尔街预期仅增长0.2%。数据暗示,企业正在转嫁与关税相关的进口成本的攀升。

PPI公布后,CME工具显示,期货市场交易者预计的9月降息概率从周三的100%降至不足91%;三大美股指低开;对近期利率前景更敏感的两年期美债收益率抹平降幅转升;美元指数脱离两周来低位,黄金跌幅扩大;两大加密货币比特币和以太坊加速跌离周四稍早所创的高位。

美股盘前和盘中,”特普会”进入倒计时阶段,特朗普预计会谈失败概率25%,美国临时豁免部分对俄制裁,但特朗普同时警告若问题无法解决,会对俄追加制裁,白宫还威胁,美方手中工具很多。国际原油盘中反弹,美油一度涨超2%。

美股尾盘,媒体称特朗普政府讨论对英特尔实施国家持股,英特尔股价拉升,涨幅一度接近9%,收涨超7%,三大美股指均曾转涨。

主要美股指周四低开,午盘收窄跌幅,尾盘曾转涨

美股盘后,巴菲特领导的伯克希尔公布,二季度重启苹果抛售,继续减持美银,新进联合健康,纽柯钢铁等“神秘”持仓,联合健康和纽柯钢铁盘后均跳涨,曾分别涨超9%和8%。

汇市方面,周三美国财长贝森特喊话日本加息,日元兑美元曾创三周来新高,但在美国PPI公布后,随着美元反弹,日元汇率转跌。

三大美国股指集体低开,尾盘曾集体转涨,标普艰难再创新高。尾盘英特尔大涨,推动芯片股指数短线转涨。币圈热门股Bullish上市次日涨势更加缓和。虽然二季度财报均优于预期,但两只中概股表现不一,微博高涨,京东回落。周三公布绩优财报后涨超7%的腾讯美股也回落。

美股基准股指:

标普收涨0.03%,报6468.54点。道指收跌11.01点,跌幅0.02%,报44911.26点。纳指收跌0.01%,报21710.67点。

小盘股指罗素2000收跌1.24%。纳斯达克100指数收跌0.07%,报23832.442点。纳斯达克科技市值加权指数(NDXTMC)收跌0.09%。

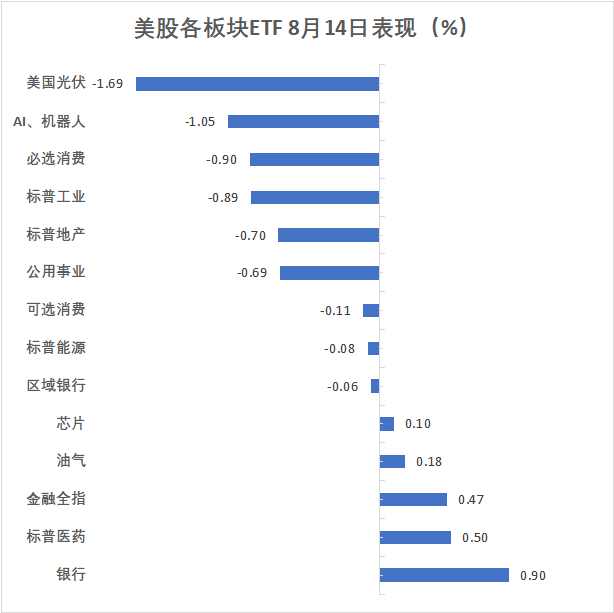

美股行业ETF:

航空业ETF收跌超1.2%,领跌美股行业ETF,全球科技股指数ETF、科技行业ETF、网络股指数ETF、可选消费ETF、能源业ETF、区域银行ETF、银行业ETF至多跌0.27%,生物科技指数ETF则收涨0.12%。

科技七巨头:

美国国科技股七巨头(Magnificent 7)指数涨0.44%,报191.06点,时隔一个交易日再创收盘历史新高。

亚马逊收涨2.86%,谷歌A、微软、Meta Platforms、英伟达至多涨0.49%,苹果则收跌0.24%,特斯拉跌1.12%。

芯片股:

费城半导体指数收跌0.12%。英特尔收涨约7.4%;AMD收跌近1.9%;应用材料盘后公布的本季度指引逊于预期,盘后跌超10%。

中概股:

纳斯达克金龙中国指数(HXC)收跌2.1%,跌离周三刷新的将近三周高位。

万国数据收跌6.13%,Boss直聘、满帮、理想至少跌4.62%,金山云跌超4%,小鹏、网易、蔚来跌3.92%-3.68%,阿里巴巴跌3.61%,京东收跌近2.9%,腾讯控股ADR收跌2.97%。

其他个股:

在周三上市首日收涨超80%后,加密货币交易平台Bullish(BLSH)收涨9.75%。

巴菲特的伯克希尔公布二季度建仓后,联合健康(UNH)和纽柯钢铁(NUE)盘后曾分别涨超9%和8%。

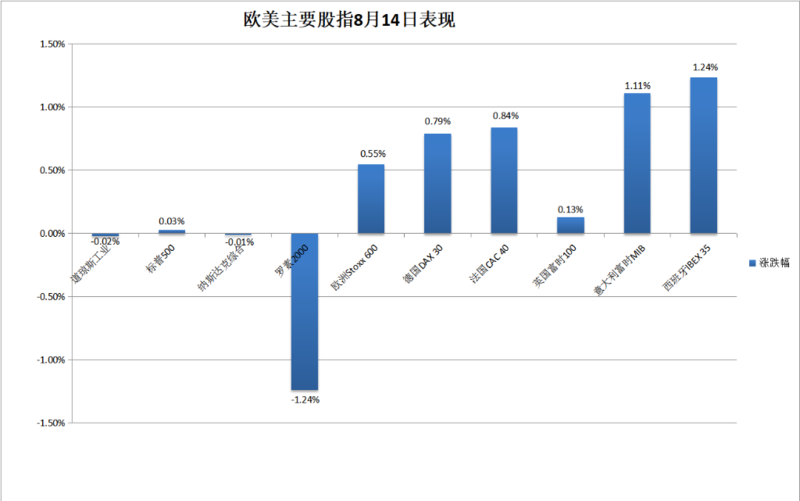

泛欧股指三连涨至逾两月新高,英股连创历史新高。

泛欧股指连涨三日。欧洲斯托克600指数收涨0.55%,报553.87点,刷新5月20日报554.02点以来收盘高位。

斯托克600各板块中,工业收涨1%,部分得益于军工股在“特普会”前走高,其中,瑞典萨博(Saab)收涨4.2%,德国莱茵金属RHM收涨近2.8%。

主要欧洲国家股指周四继续总体上涨。西股和意股涨超1%,分别九日和三日连涨,英股四连涨,连续两日创收盘历史新高,法股三连涨,德股两连涨。

美国PPI公布后,创逾一周新低的两年期美债收益率转升。欧洲国债收益率均在美PPI后攀升,其中,英国公布二季度GDP超预期增长0.3%,英债收益率带头反弹。

美债:

美国10年期基准国债收益率在PPI临公布前刷新日低至4.1979%,公布后拉升,临近美股午盘刷新日高至4.2946%,逼近周二刷新的8月1日以来高位,到债市尾盘时约为4.28%,日内升约5个基点,在周三回落后反弹。

2年期美债收益率在欧股盘中曾降至3.6513%,刷新8月4日以来低位,PPI公布后很快重上3.70%,美股午盘刷新日高至3.7449%,到债市尾盘时约为3.73%,日内升近6个基点,连降两日后反弹。

美债收益率周四普遍反弹

欧债:

到债市尾盘,英国10年期基准国债收益率约为4.64%,日内升5个基点;基准10年期德国国债收益率约为2.71%,日内升3个基点。

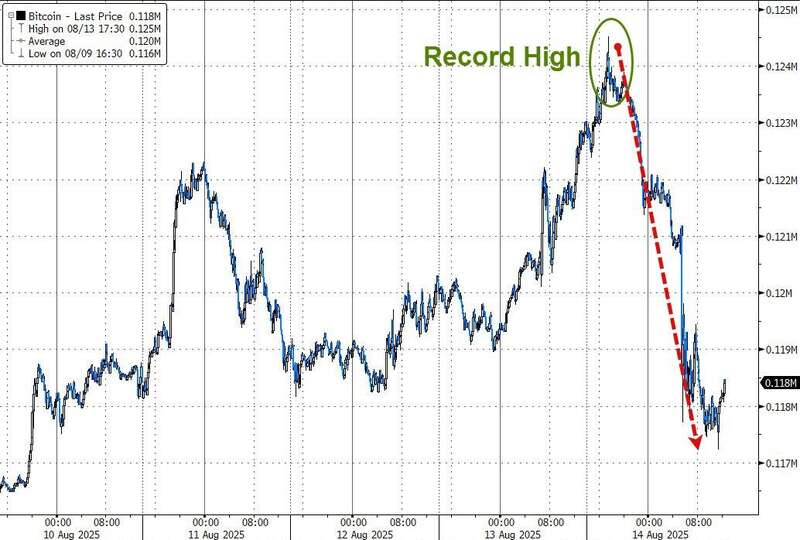

美PPI后,美元指数跳涨,脱离两周低位;美财长喊话日央行加息后,日元创三周新高,美PPI后转跌;比特币涨破12.4万关口创历史新高,后一度回落超7000美元。

美元:

ICE美元指数(DXY)在亚市早盘跌至97.632,逼近周三刷新的7月28日以来低位,美国PPI公布后迅速再度转涨并保持上行,美股午盘刷新日高至98.322,日内涨近0.5%。

到周四汇市尾盘,美元指数处于98.20上方,日内涨逾0.4%;追踪美元兑其他十种货币汇率的彭博美元现货指数日内涨约0.4%,和美元指数均在两连跌后反弹。

美元指数周四反弹

非美货币:

英镑:欧股盘前公布二季度英国GDP后,英镑兑美元在欧市盘初曾涨破1.3590,后小幅波动、欧股盘中涨至1.3595刷新7月10日以来高位,美股盘前美国PPI公布后迅速转跌,美股午盘逼近1.3520刷新日低,日内跌0.4%。

日元:美国财长周三称日央行行动太慢、应该加息,美元兑日元在欧股盘前跌至146.21,刷新7月24日以来低位,日内跌近0.8%,美国PPI公布后持续反弹,美股早盘转涨,午盘逼近148.00刷新日高,日内涨近0.4%。

人民币:离岸人民币(CNH)兑美元在亚市早盘涨至7.1681,刷新7月28日以来高位,美国PPI公布后加速收窄涨幅,美股盘中几度转跌,午盘刷新日低至7.1829,较日高跌148点,北京时间8月15日4点59分,离岸人民币兑美元报7.1821元,较周三纽约尾盘跌4点,止步两连涨。

加密货币:

比特币(BTC)在亚市盘中曾涨破12.4万美元,创盘中历史新高,后总体回落,美国PPI公布后加速下跌、迅速跌破12万美元关口,美股午盘一度跌破11.73万美元,较日高跌超7000美元、跌近6%,美股收盘时略低于11.8万美元,最近24小时跌近4%。

比特币周四亚市早盘创历史新高后跳水

以太坊(ETH)在欧股盘前曾逼近4790美元,刷新2021年11月以来高位,美国PPI公布后曾跌破4470美元,较日高跌超300美元、跌近7%,美股收盘时徘徊4540美元一线,最近24小时跌超4%。

“特普会”举行前一日,原油扭转两连跌、告别两月低位,美油一度涨超2%。

原油:

美股午盘刷新日高时,美油涨至63.99美元,日内涨逾2.1%,布油涨至66.87美元,日内涨近1.9%。到收盘,连跌两日的原油均涨。

周三刷新6月2日以来低位的WTI 9月原油期货收涨1.31美元,涨幅2.09%,报63.96美元/桶。周三刷新6月5日以来低位的布伦特10月原油期货收涨1.21美元,涨幅超过1.84%,报66.84美元/桶。

美国汽油和天然气:

三连跌的NYMEX 9月汽油期货汽油期货收涨1.87%,报2.1092美元/加仑;NYMEX 9月天然气期货收涨将近0.46%,报2.8410美元/百万英热单位,在四连跌后两连涨。

美PPI公布后,黄金加速回落至近两周低位,期金曾跌近1%。伦镍跌1.5%,三连跌至一周低位,伦锡两连跌至一周低位,伦铜两日回落,伦锌伦铝伦铅反弹。

黄金:

美国PPI公布后,黄金跌幅扩大,美股午盘均刷新周二所创的8月1日以来低位,当时纽约期金跌至3375.5美元,日内跌近1%,现货黄金跌至3330美元下方,日内跌近0.8%。

现货黄金跌回50日均线下方

伦敦基本金属:

LME期铜收跌37美元,报9766美元/吨。LME期镍收跌233美元,跌1.53%,报15031美元/吨。LME期锡收跌266美元,跌0.8%,报33464美元/吨。

LME期铝收涨4美元,报2620美元/吨。LME期锌收涨20美元,报2848美元/吨。LME期铅收涨2美元,报1990美元/吨。