中美通话一度提振市场乐观情绪,但特朗普与马斯克之间关系恶化,导致美国基准股指周四收盘走低,特斯拉股价暴跌拖累标普和纳指。同时美国就业数据再添降温信号,劳动力市场的不确定性引发市场抛售,美债、加密货币和黄金均下跌,白银则创十三年新高。

市场等待周五重磅非农,美股美债下跌、美元持平:

美股盘前,据央视新闻,习近平同美国总统特朗普通电话。但美国上周首次申请失业救济人数24.7万人,创2024年10月以来最高水平。好坏参半的消息,推动美股早盘小幅上涨,纳指一度涨约0.5%。美债收益率全线走高,10年期美债收益率上行超3基点。

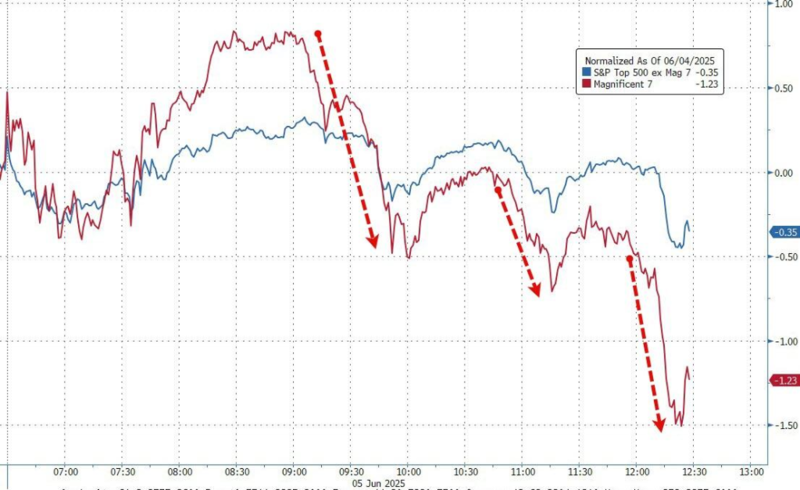

美股早盘,特朗普与马斯克之间关系恶化,美股三大指数全线震荡下跌。特斯拉股价暴跌,市值损失超过1500亿美元。由于本周一些列疲软就业数据,导致“不确定性”再次飙升,市场静待周五重磅非农,美元收盘持平,债券、股票、加密货币和黄金均被抛售。

美股盘后,博通Q2营收超预期,但AI收入指引不够惊艳,盘后一度跌超5%。露露柠檬美股盘后一度跳水超22%,该公司下调全年业绩指引。

周四美股受特斯拉拖累,美股三大指数均跌,其中纳斯达克综合指数下跌0.8%。科技七巨头多数下跌,特斯拉股价暴跌14%。稳定币发行人Circle美国IPO首日收涨168%。露露柠檬美股盘后一度跳水超22%,该公司下调全年业绩指引。中概股指数再度跑赢美股大盘。

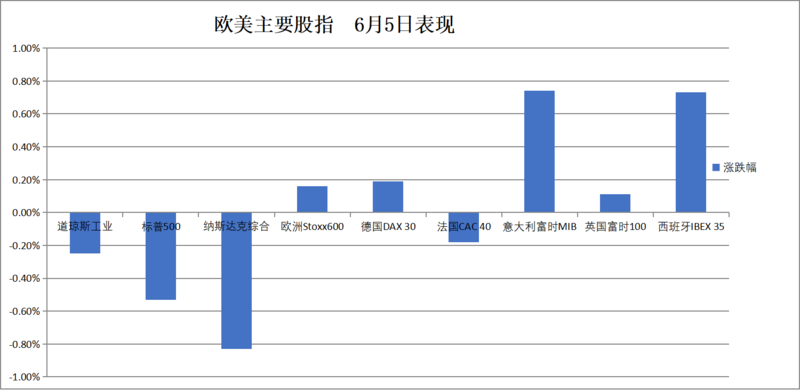

美股三大股指:

标普500指数收跌31.51,跌幅0.53%,报5939.30

道琼斯工业平均指数收跌108点,跌幅0.25%,报42319.74点。

纳指收跌162.04点,跌幅0.83%,报19298.45点。

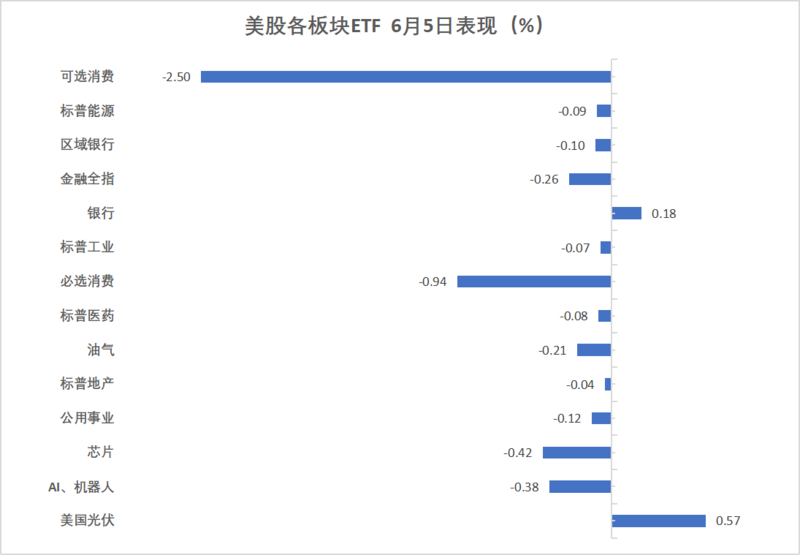

美股行业ETF:

可选消费ETF收跌2.50%,必选消费ETF跌0.94%,芯片和AI机器人ETF平均跌0.40%,美国光伏ETF则涨0.57%。

“科技七姐妹”:

美国科技股七巨头(Magnificent 7)指数跌1.14%,报162.02点。

特斯拉收跌14.27%,创3月10日以来最差单日表现,报284.68美元,盘中一度跌至273.21美元。

英伟达跌1.36%,苹果跌1.08%,Meta Platforms跌0.48%,谷歌A则收涨0.1%,亚马逊涨0.33%,微软涨0.82%。

芯片股:

费城半导体指数收跌0.45%,报5010.92点。

AMD收跌2.44%,台积电ADR则收涨0.46%。

AI概念股:

Palantir 下跌7.77%,Tempus AI收跌6.56%,Applovin收跌0.57%。

博通Q2营收超预期,但AI收入指引不够惊艳,盘后一度跌超5%。

中概股:

纳斯达克金龙中国指数收涨0.54%,报7293.84点。

热门中概股新东方收涨3.5%,小马智行、百度、网易涨超1%,京东则跌0.9%,小鹏跌1.8%,蔚来跌3.7%,文远知行跌5.2%。

其他个股:

稳定币发行人Circle美国IPO首日收涨168%。

露露柠檬(LULU)美股盘后一度跳水21%,该公司下调全年业绩指引,提及“动态的宏观环境”。

欧洲股市收涨0.1%,拜耳涨约4.4%,裕信银行涨超2.2%。德国股指收涨约0.2%,在欧洲央行降息日创历史新高,意大利银行指数涨约2%。

泛欧欧股:

欧洲STOXX 600指数收涨0.16%,报551.88点。

欧元区STOXX 50指数收涨0.10%,报5410.55点。

各国股指:

德国DAX 30指数收涨0.19%,报24323.58点,继续创收盘历史新高。

法国CAC 40指数收跌0.18%,报7790.27点。英国富时100指数收涨0.11%,报8811.04点。

在欧洲其他国家里,荷兰AEX指数收涨0.16%,丹麦OMX哥本哈根20指数收平、哥本哈根25指数收平。

板块和个股:

欧元区蓝筹股中,拜耳收涨4.38%,裕信银行涨2.23%,意大利联合圣保罗银行、西班牙银行桑坦德、支付巨头Adyen、法国巴黎银行、阿斯麦控股涨1.63%-1.01%紧随其后。

欧洲STOXX 600指数的所有成分股中,Sectra收涨8.37%,Wise Plc.涨7.11%,Bachem控股涨6.24%,大宗商品贸易巨头Antofagasta涨5.27%。

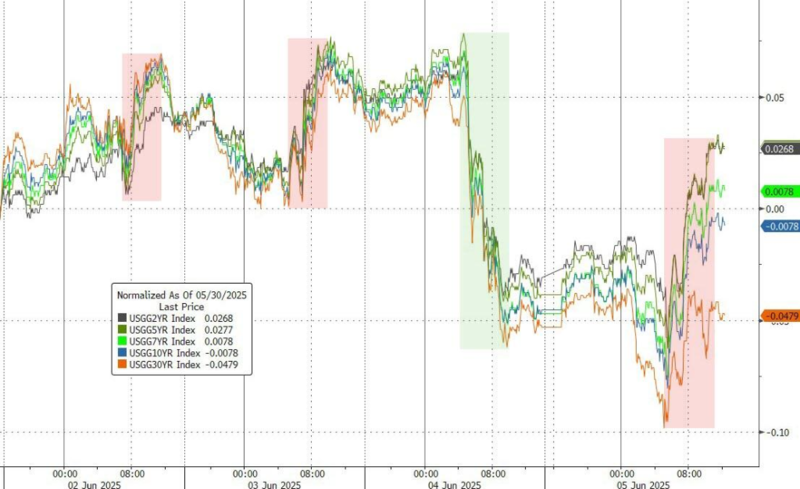

美债收益率全线上涨,短期美债收益率至少涨超5个基点。两年期德债收益率在欧洲央行降息日涨超7个基点,投资者对全球关税局势的担忧情绪降温。

美债:

纽约尾盘,美国10年期基准国债收益率上涨3.54个基点,报4.3906%,北京时间20:30刷新日低至4.3101%,随后震荡上行,03:37涨至4.4004%刷新日高。

两年期美债收益率涨5.36个基点,报3.9201%,日内交投于3.8252%-3.9346%区间。

欧债:

欧市尾盘,德国10年期国债收益率涨5.5个基点,报2.582%,日内交投于2.476%-2.592%区间,欧洲央行宣布降息之后、行长拉加德举行新闻发布会之前刷新日低,随后强势反弹并刷新日高。

英国10年期国债收益率涨1.0个基点,报4.616%,北京时间20:30跌至4.554%刷新日低,随后出现两波反弹。

法国10年期国债收益率涨4.7个基点,报3.254%。意大利10年期国债收益率涨3.4个基点,报3.526%。西班牙和希腊10年期国债收益率涨4.2个基点。

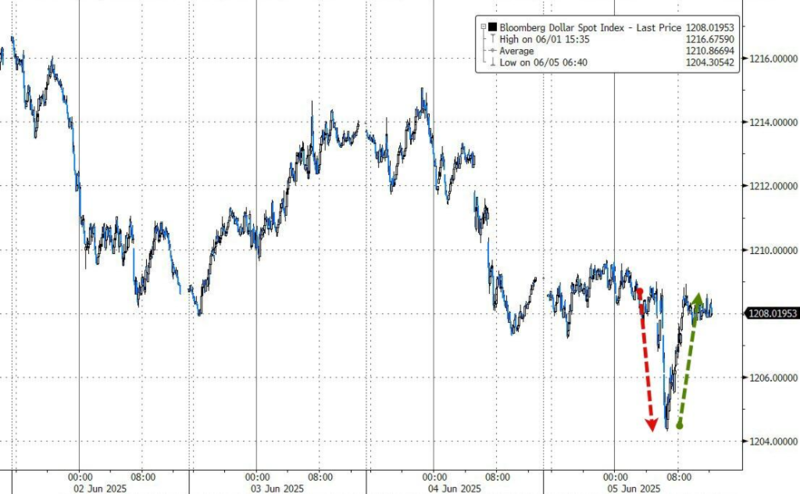

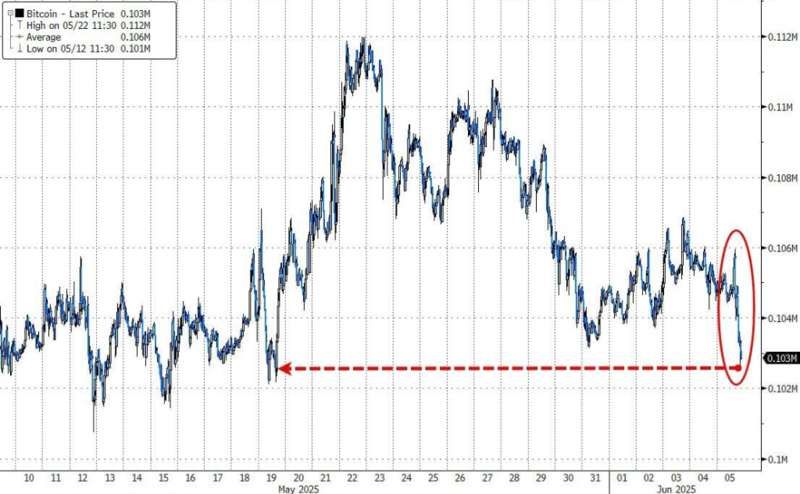

市场静待周五的非农就业数据,美元指数日内呈现出V形走势。比特币今天也被抛售,回到三周低点。

美元:

纽约尾盘,ICE美元指数涨0.03%,报98.811点,日内交投区间为98.351-98.941点,北京时间21:00-00:00出现一波V形反转。

彭博美元指数跌0.06%,报1208点,日内交投区间为1209.67-1204.31点。

非美货币:

纽约尾盘,欧元兑美元涨0.19%,报1.1443。

英镑兑美元涨0.15%,报1.3570。

美元兑瑞郎涨0.11%,报0.8191。

日元:

纽约尾盘,美元兑日元上涨0.61%,报143.56日元。

离岸人民币:

纽约尾盘,离岸人民币兑美元报7.1761元,较周三纽约尾盘跌48点,日内整体交投于7.1645-7.1819元区间。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周三纽约尾盘跌4.37%,报10.1万美元,日内至北京时间21:10窄幅震荡于平盘附近,最高达到10.7万美元,随后震荡走低。

CME以太币期货DCR主力合约跌7.96%,报2410.50美元。

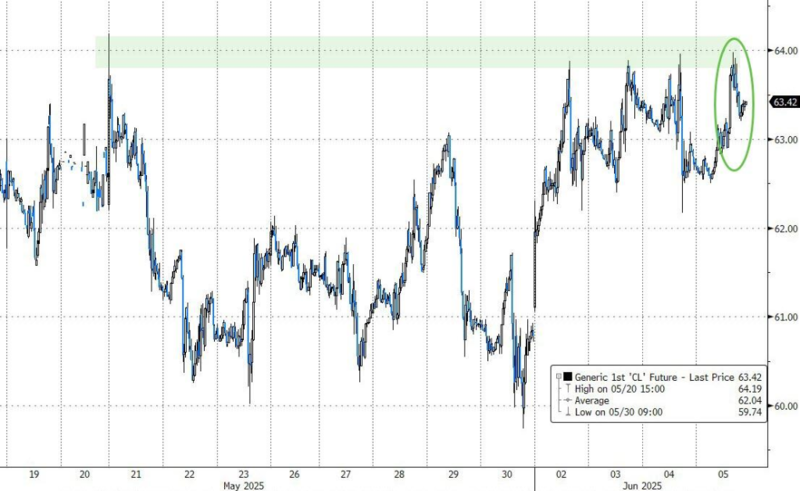

油价当日上涨,维持在近期高位。

原油:

WTI 7月原油期货收涨0.52美元,涨幅将近0.83%,报63.37美元/桶。

布伦特8月原油期货收涨0.48美元,涨幅0.74%,报65.34美元/桶。

天然气:

NYMEX 7月天然气期货收跌约1.05%,报3.6770美元/百万英热单位。

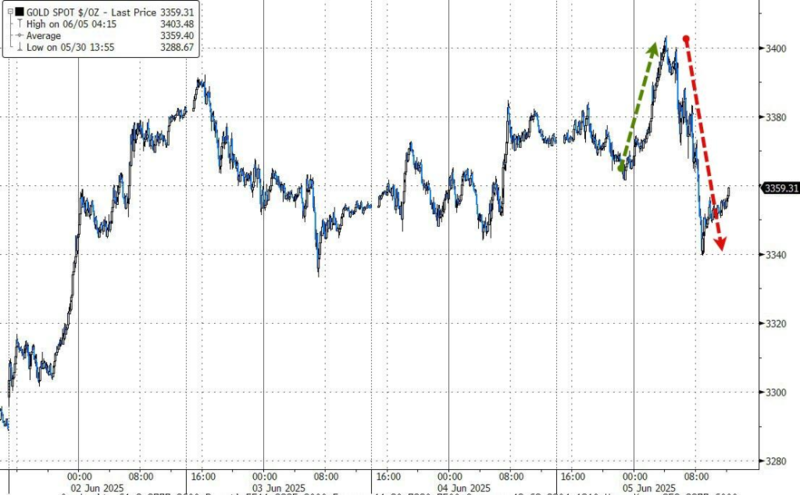

黄金和铜遭遇日内反转,现货金价一度跌至3350美元下方。白银日内涨幅一度超4.5%,创下十三年新高。

黄金:

纽约尾盘,现货黄金下跌0.51%,报3352.83美元/盎司。

白银:

纽约尾盘,现货白银涨3.46%,报35.717美元/盎司。

铜:

纽约尾盘,COMEX铜期货涨0.25%,报4.8677美元/磅,日内呈现出倒V形反转。

")

{kind=link}