随着中美在英国继续进行经贸磋商,纳指领涨三大股指,标普连续第三天上涨。交易员消化英央行年内两次降息预期,英债全线上涨。特斯拉Robotaxi两天后上线在即,特斯拉涨超5%。比特币和以太坊已连涨五日,原油盘中转跌。

中美经贸磋商在午餐后继续进行,芯片股力撑美股上行:

欧股盘中,英国5月就业人数创2020年以来最大降幅,交易员消化英国央行年内再降息两次的预期。英国股市续刷新高,英债全线上涨、10年期英债报4.542%,英镑走跌。

美股尾盘,据央视报道,中美经贸磋商会议进入第二天,从上午开始,在午餐后继续进行。美商务部长提及会谈,乐观情绪推动芯片股走高,美股三大指数上扬。标普连涨三天,纳指科技指数时隔将近四个月首次创收盘历史新高。

美股盘后,据华尔街见闻,美国据称接近达成协议,部分豁免对墨钢铁关税,美钢铁股盘后跳水。Cleveland-Cliffs盘后一度跌超7%,Nucor盘后曾跌超6%。

周二美股三大指数均上行,纳指领涨美股大盘。半导体指数涨2%,领跑美股行业ETF。特斯拉收涨5.7%,最近三天累计反弹将近14.54%。腾讯盘前一度涨超10%,最终收跌0.6%,腾讯音乐拟12.6亿美元收购喜马拉雅。盘后钢铁股跳水,Cleveland-Cliffs盘后一度跌超7%。

美股基准股指:

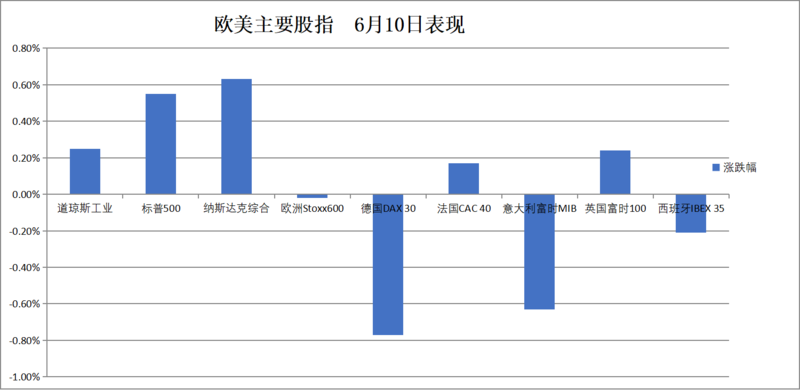

标普500指数收涨32.93点,涨幅0.55%,连续第三个交易日走高,报6038.81点。

道琼斯工业平均指数收涨105.11点,涨幅0.25%,报42866.87点。

纳指收涨123.75点,涨幅0.63%,报19714.99点。纳斯达克100指数收涨144.05点,涨幅0.66%,报21941.92点。

罗素2000指数收涨0.56%,报2156.41点。

恐慌指数VIX收跌1.22%,报16.95。

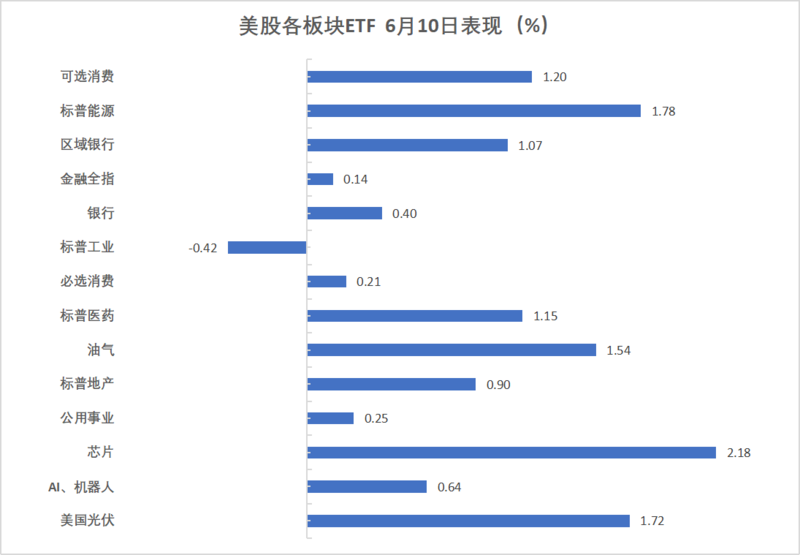

美股行业ETF:

半导体ETF收涨1.99%,能源业ETF涨1.78%,可选消费ETF、医疗业ETF、区域银行ETF至多涨1.2%,网络股指数ETF则收跌0.25%。

“科技七姐妹”:

美国科技股七巨头(Magnificent 7)指数涨0.85%,报167.19点。

特斯拉收涨5.67%——意味着6月5日马斯克与美国总统特朗普决裂以来的失地即将全部收复。

谷歌A涨1.44%,Meta Platforms涨1.20%,英伟达、苹果、亚马逊至多涨0.93%,微软则收跌0.39%。

芯片股:

费城半导体指数收涨2.06%,报5242.50点。

台积电ADR涨2.64%,台积电5月营收3205.2亿元台币,同比增加39.6%。

AI概念股:

Applovin收盘持平,报383.61美元。Tempus AI收涨3.65%。

中概股:

纳斯达克金龙中国指数收涨0.30%,报7462.59点,日内呈现出V形反转。

热门中概股蔚来收涨5.4%,新东方涨2.5%,百胜中国、小鹏涨超1%,拼多多、网易、阿里巴巴至多涨0.8%,小米跌0.9%,百度跌1.2%。

腾讯跌0.6%,腾讯音乐拟12.6亿美元收购喜马拉雅,盘前一度上涨10%。

其他重点个股中:

华纳兄弟探索公司 (WBD) 股价上涨 5.2%,此前一天该公司宣布计划分拆为两家上市公司,一家专注于流媒体和电影业务,另一家专注于电视网络投资组合。

Cleveland-Cliffs盘后一度跌超7%,Nucor盘后曾跌超6%。美国据称接近达成协议,部分豁免对墨钢铁关税。

欧元区蓝筹股指收跌0.1%,法国巴黎银行、裕信银行等至少收跌约2.6%。德国股指收跌将近0.8%。英国5月就业人数创2020年以来最大降幅,交易员完全消化英国央行年内再降息两次的预期,英股创历史新高。

泛欧欧股:

欧洲STOXX 600指数收跌0.02%,报553.12点。

欧元区STOXX 50指数收跌0.11%,报5415.38点。

各国股指大涨:

德国DAX 30指数收跌0.77%,报23987.56点。

法国CAC 40指数收涨0.17%,报7804.33点。

英国富时100指数收涨0.24%,报8853.08点。

板块和个股:

欧元区蓝筹股中,法国巴黎银行、意大利联合圣保罗银行、裕信银行收跌2.80%-2.59%表现最差,开云集团则收涨2.35%表现第四,道达尔能源和意大利能源巨头涨2.41%,斯泰兰蒂斯Stellantis涨4.97%。

欧洲STOXX 600指数的所有成分股中,军工股RENK集团收跌11.74%、萨博公司跌9.45%表现倒数第二。

美国原油期货收跌0.3%,纽约天然气跌2.8%。

原油:

WTI 7月原油期货收跌0.31美元,跌幅超过0.47%,报64.98美元/桶。

布伦特8月原油期货收跌0.17美元,跌幅超过0.25%,报66.87美元/桶。

天然气:

NYMEX 7月天然气期货收跌超2.80%,报3.5330美元/百万英热单位。

{kind=link}