{kind=link}

美联储理事沃勒降息言论一度助推美股高开走强,随后芯片负面消息打压升势,美股指数涨跌不一。苹果走强支撑道指惊险收涨,谷歌则领跌科技七巨头。特朗普推迟美国对伊朗发动打击的决定,导致原油盘中低位震荡。

投资者权衡地缘政治形势和贸易局势,美股高开低走,美债全线走强:

美股盘前,据央视新闻报道,白宫表示特朗普总统将在两周内做出决定,并且有相当大的机会通过谈判解决问题。原油盘中低位震荡,美油持续在75美元价位徘徊。黄金受挫下跌,一度跌近0.9%。

华尔街见闻报道,美联储理事沃勒声称,无需等待太久就可以降息,最早在7月。鸽派言论引发美债收益率下跌,对利率敏感的2年期收益率持续下跌至3.906%。美股开盘后,三大股指小幅高开,其中纳指涨超0.5%。科技股多数走高,特斯拉、苹果均涨超1%。

美股早盘,“稳定币第一股”Circle延续此前涨势,上涨超20%,此前参议院通过《Genius法案》。据报道,美国可能撤销对部分半导体制造商的豁免,芯片股因此承压。英伟达跌一度逾1.8%,后跌幅收窄。台积电一度下跌2.5%。芯片设备制造商的股价也出现下跌,应用材料公司股价早盘中下跌4%,随后跌幅收窄至1.96%。

周五三巫日美股涨跌不一,苹果涨超2%,支撑道指惊险收涨。谷歌A收跌近4%,领跌科技七巨头。芯片概念股受负面消息影响下跌,英伟达跌一度逾1.8%。“稳定币第一股”Circle收涨20.39%,连续第二个交易日创收盘历史新高。

美股基准股指:

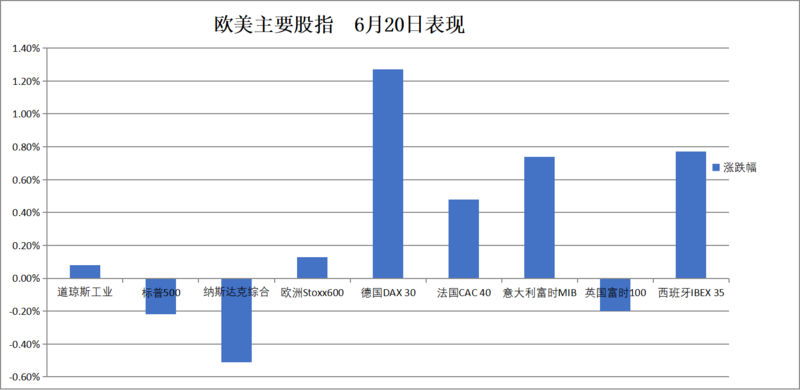

标普500指数收跌13.03点,跌幅0.22%,报5967.84点。

道琼斯工业平均指数收涨35.16点,涨幅0.08%,报42206.82点。

纳指收跌98.86点,跌幅0.51%,报19447.41点。纳斯达克100指数收跌93.30点,跌幅0.43%,报21626.39点。

罗素2000指数收跌0.18%,报2109.27点。

恐慌指数VIX收跌6.95%,报20.63。

美股行业ETF:

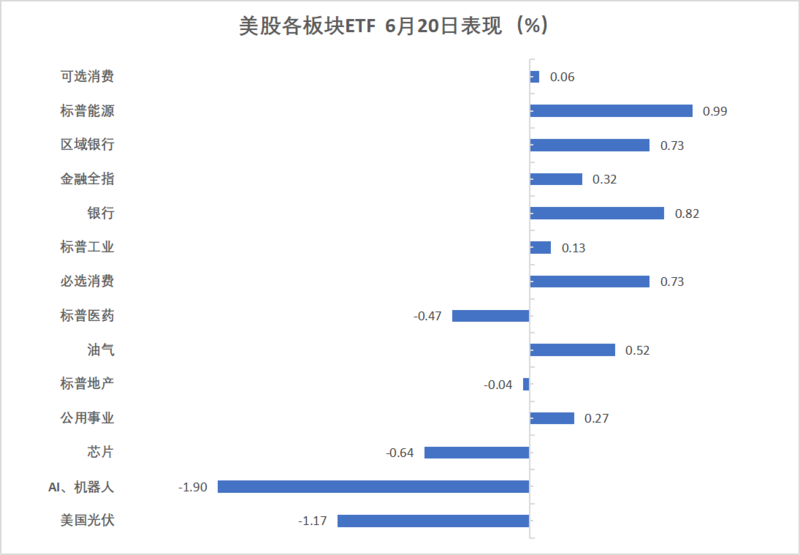

AI机器人板块跌1.90%,光伏板块跌1.17%。能源板块ETF涨近1%,银行ETF则涨0.73%。

“科技七姐妹”:

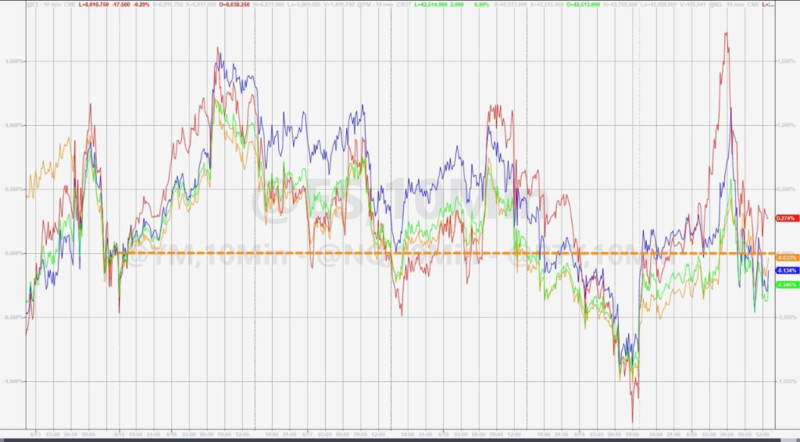

美国科技股七巨头(Magnificent 7)指数跌0.72%,报164.76点,本周累计上涨0.08%。

谷歌A收跌3.85%,Meta Platforms跌1.93%,亚马逊跌1.33%,英伟达跌1.12%,微软跌0.59%脱离收盘历史最高位,特斯拉则收涨0.03%,苹果涨2.25%。

本周,苹果累计反弹2.32%,英伟达涨1.32%,微软涨0.51%,Meta大致持平,特斯拉跌0.97%,亚马逊跌1.14%连跌两周,谷歌A累跌4.60%。

芯片股:

费城半导体指数收跌0.75%,报5211.48点。

台积电ADR跌1.87%——本周累计下跌0.75%,AMD则涨1.14%。

芯片设备制造商应用材料公司股价收跌1.96%,荷兰阿斯麦控股公司下跌0.67%。

AI概念股:

Applovin收跌5.71%,Palantir下跌1.90%,Tempus AI下跌1.14%。

中概股:

纳斯达克金龙中国指数收跌0.92%,报7126.70点,本周累跌1.48%,周一上涨,随后持续回落。

热门中概股小马智行跌6.1%,京东跌3.3%,B站、文远知行跌超2%,极氪、多尼斯、Boss直聘、中通快递、世纪互联、唯品会至多涨0.8%。

其他个股:

礼来制药收跌2.84%,巴菲特旗下伯克希尔哈撒韦B类股跌0.06%。

“稳定币第一股”Circle收涨20.39%,报240.28美元,连续第二个交易日(周四美股休市)创收盘历史新高。

欧股旅游和休闲股票领涨。德国股指收涨将近1.3%,丹麦股指本周跌超5.8%,匈牙利股指累涨3.4%。

泛欧欧股:

欧洲STOXX 600指数收涨0.13%,报536.53点,本周累计下跌1.54%。

欧元区STOXX 50指数收涨0.70%,报5233.58点,本周累跌1.08%。

各国股指:

德国DAX 30指数收涨1.27%,报23350.55点,本周累计下跌0.70%。

法国CAC 40指数收涨0.48%,报7589.66点,本周累跌1.24%。

英国富时100指数收跌0.20%,报8774.65点,本周累跌0.86%。

板块和个股:

欧元区蓝筹股中,空中客车收涨3.55%,安盛涨2.45%,开云集团涨2.36%表现第三,在收跌的九只成分股里,阿斯麦控股跌0.41%,LVMH集团跌0.57%跌幅第三大。

欧洲STOXX 600指数的所有成分股中,途易集团收涨6.46%,Hensoldt涨4.24%,蒂森克虏伯涨4.24%,RENK集团涨4.13%,嘉年华张3.99%表现第四。

10年期美债收益率本周累跌超7个基点。两年期美债收益率本周累跌5.87个基点,仅仅在周一美股开盘之后短暂上涨,周三美联储宣布FOMC连续四次按兵不动、披露经济预期概要时“急剧”下挫至本周最低位。

美债:

纽约尾盘,美国10年期基准国债收益率跌1.57个基点,报4.3751%,本周累计下跌7.11个基点,一直处于下跌状态,整体交投于4.4443%-4.3377%区间。

两年期美债收益率跌3.337个基点,报3.9077%,本周累跌5.87个基点,整体交投于3.9749%-3.8824%区间。

20年期美债收益率涨6.24个基点,30年期美债收益率涨6.67个基点。

欧债:

欧市尾盘,德国10年期国债收益率跌0.4个基点,报2.517%,本周累计下跌1.8个基点,交投于2.589%-2.486%区间,整体上持续震荡下行。

英国10年期国债收益率涨0.7个基点,报4.537%,本周累计下跌1.3个基点,整体交投于4.591%-4.494%区间。

法国10年期国债收益率累跌0.8个基点,报3.245%。意大利10年期国债收益率累涨1.3个基点,报3.498%。希腊10年期国债收益率累涨3.0个基点,报3.313%。

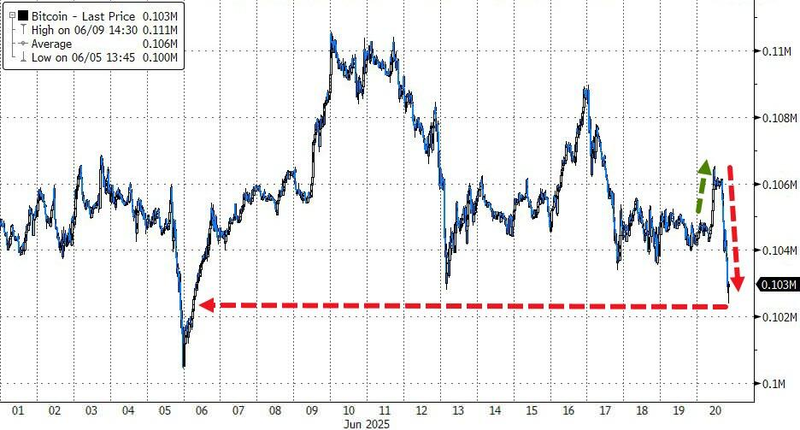

美元指数周五低位震荡,本周累涨超0.5%。本周日元跌超1.4%,下探146日元,瑞郎跌0.8%。离岸人民币连续两天走强,本周V形反转。比特币期货本周跌约2.1%,以太币期货跌5.6%。

美元:

纽约尾盘,ICE美元指数跌0.21%,报98.699点,本周累计上涨0.52%,整体交投区间为97.685-99.157点。

彭博美元指数涨0.05%,报1210.04点,本周累涨0.63%,整体交投区间为1197.48-1210.04点。

非美货币:

纽约尾盘,欧元兑美元涨0.24%、报1.1522,本周累跌0.24%。

英镑兑美元跌0.12%、报1.3449,本周累跌0.90%。

美元兑瑞郎涨0.17%、报0.8182,本周累涨0.81%。

商品货币对中,澳元兑美元跌0.46%、本周累跌0.57%,纽元兑美元跌0.41%、本周累跌0.77%,美元兑加元涨0.26%、本周累涨1.08%。

日元:

纽约尾盘,美元兑日元上涨0.45%,报146.10日元,本周累计上涨1.44%,整体持续震荡上行,交投区间为143.65-146.22日元。

欧元兑日元涨0.70%,本周累涨1.17%;英镑兑日元涨0.33%,本周累涨0.55%。

离岸人民币:

纽约尾盘,离岸人民币兑美元报7.1791元,较周四纽约尾盘涨69点,连续两个交易日走强,日内整体交投于7.1876-7.1742元区间。

本周,离岸人民币呈现出V形反转,周一涨至7.18元上方,随后持续、平滑地下挫,周四亚太早盘跌至7.1975元,之后持续反弹,周五美股开盘前半小时涨至7.1742元。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周四纽约尾盘跌0.80%,报10.3万美元,本周(五个交易日)累计下跌2.09%。

CME以太币期货DCR主力合约跌3.86%,报2400.50美元,本周累跌5.61%。

纽约原油维持0.7%的涨幅,特朗普称美国“可能没必要”袭击伊朗。

原油:

WTI 7月原油期货较6月18日(19日休市)收盘价下跌0.21美元,跌幅将近0.28%,收报74.93美元/桶,本周(四个交易日)累计上涨2.67%。

布伦特8月原油期货较周四收跌1.84美元,跌幅2.33%,报77.01美元/桶,本周(连续五个交易日)累涨超3.74%。

天然气:

NYMEX 7月天然气期货较6月18日收盘价上涨将近3.56%,收报3.8470美元/百万英热单位,本周(四天)累涨将近7.43%。

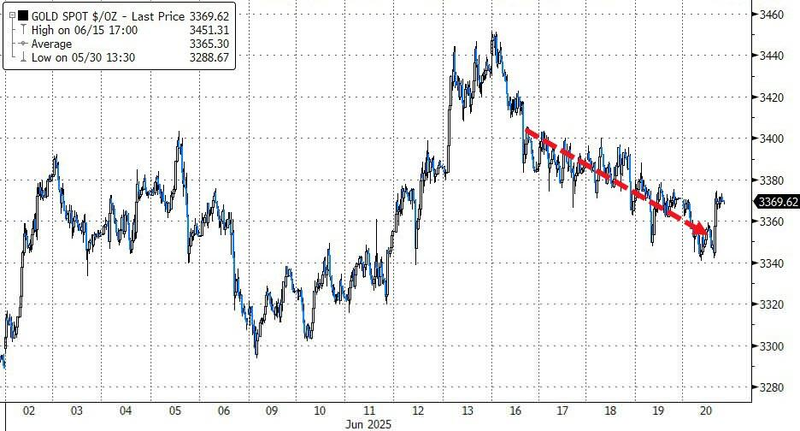

纽约期银周五跌超2.5%,本周纽约期金跌2%持续走低。华尔街见闻报道,LME对巨额头寸的持有者施加新限制。伦敦金属交易所(LME)近月铜合约的升水水平跃升至2022年10月以来的最高水平。

黄金:

纽约尾盘,现货黄金跌0.07%,报3369.02美元/盎司,本周(五个交易日)累计下跌1.86%。

COMEX黄金期货跌0.70%,报3384.10美元/盎司,本周(五天)累跌2.00%。

白银:

纽约尾盘,现货白银跌1.03%,报36.0073美元/盎司,本周(五天)累跌0.86%。

COMEX白银期货跌2.55%,报35.970美元/盎司,本周(五天)累跌1.07%。

其他金属:

纽约尾盘,COMEX铜期货跌0.36%,报4.8355美元/磅,本周(五天)累涨0.44%。

LME期铜收涨18美元,报9634美元/吨。

LME期锡收涨674美元,报32683美元/吨。LME期镍收跌45美元,报15011美元/吨。LME期铝收涨28美元,报2550美元/吨。