关于如今在上海买一手房的人到底是谁?你是不是认为都是刚需、改善要么还能猜测本地土著,再往后就很难细分了。

发现了么,其实大部分人对当下客户的变化都是低估的。

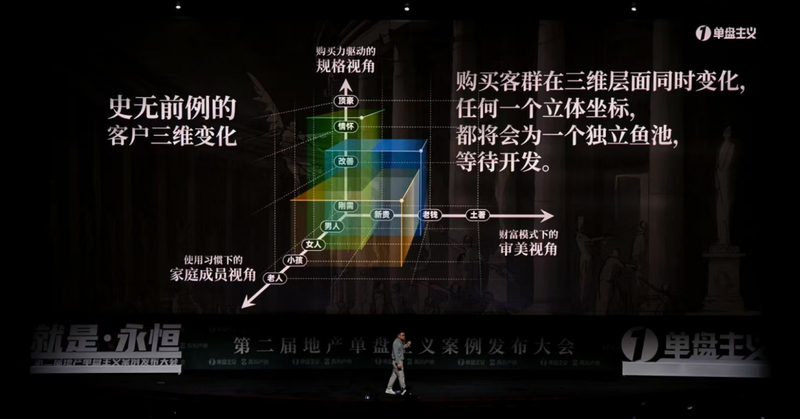

本质上也是因为传统视角下客户需求只有一个维度,就是购买力驱动的规格视角。

有300万就买300万的房子、1000万买1000万的房子….按购买力来分三六九等。

这几乎构成过去地产20年所有人判断客户的标尺,甚至唯一标尺。

但正如今年单盘主义大会我们说的那样:

就是行业正在经历一次史无前例的客户三维分裂。

今年上海楼市尤为明显。

我们不仅看到顶豪市场在总价段和面积段上两开花,20万单价在上海内环高调刷屏,看到一手市场开始悄无声息抢夺二手市场。

包括产品表达上,有没有发现最近好多郊区盘都开始主打松弛感这件事。这和以往上海一手楼市显示出不一样的画面。

所以今年新房客户发生了什么,为什么越贵的房子反而当下如此,这个城市的购房客群又在认准什么样的资产。

一切还得从当下客户的变化说起…

01

哪怕是小众的高端市场,也出现了购买力细分

我一直认为上海高端市场从来不是价格的问题。

而是产品定位和定向客群是否匹配的问题,各自的客群找到各自适合他们的项目,只要匹配的上就能卖的很好。

所以源头的源头,是当下上海客户的基本面已经发生三个前置性的变化。

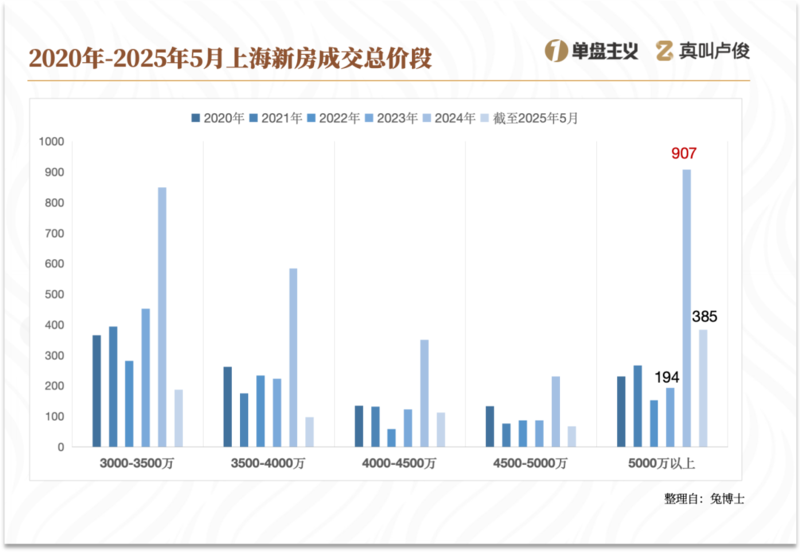

第一个,上海豪宅客户正在迈入5000w+、350-400平时代。

一点不夸张。

各位还记得去年3月中海顺昌玖里开盘么,高层总价约3890w的房子,那一天刷新了中国楼市开盘纪录。也让全国关注到上海异常充沛的购买力。

整个2024年上海3000万以上新房卖了2530套,占全国61.6%。

而如今仅仅一年时间过去,

3月金陵华庭18.9w/平开盘,92亿销售额刷新纪录;

5月绿城・潮鸣东方19.5w/平售罄,单套平均5000w,69亿成交额震惊业内;

同月上海壹号院 6280w/套秒光,40亿销售额创单盘神话;

再次拉高上海豪宅门槛标准至:5000w

你以为这只是个案,但分析塔尖资产的残酷就在于,他根本就和楼市的行情没有关系。

细分近5年全上海所有3000万以上的房子,其中5000万以上是增加最猛烈的。

细分近5年全上海所有3000万以上的房子,其中5000万以上是增加最猛烈的。

如果说以前还是每年一两百套的存在,2024年直接来到907套,翻了近5倍,乃至今年上半年也成交了385套。

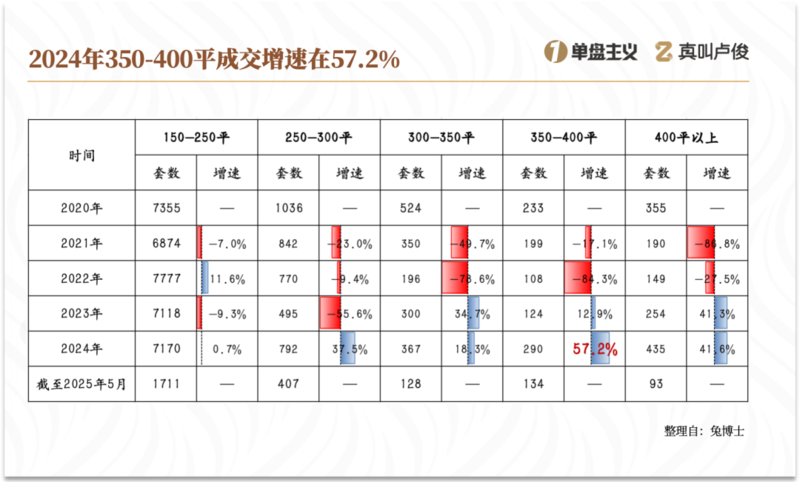

另外体现在面积段上,如今顶级客户普遍倾向于150平以上大户型。

可以看到2022年前,150平以上户型明显还在负增长边缘徘徊,但至此之后直线攀升。

可以看到2022年前,150平以上户型明显还在负增长边缘徘徊,但至此之后直线攀升。

尤其是350-400平这个面积段,2024年较去年一整年增长57.2%。

哪怕从当下新房市场供应面积段来看,近期上海壹号院主力户型为300-350平,万科中兴傲舍也会加推355平的楼王户型。

很明显未来350平左右大户型会成为上海争夺塔尖客群厮杀最激烈的阵地。

不过值得注意的是,无论是5000w+的总价,还是这样的超大面积段,都是一笔价值不菲的家庭资产。

第二,那又是什么人在买呢?

一个事实是,越是5000万级别的豪宅,外省购房比例趋势会更明显。

2024年我们看到上海落户人数已突破8万人创下新高。

而与之紧密相关的另一个数据也破了纪录,就是在2024年上海新房认购人数中,非沪籍人数占比首次突破六成占比达到63.66%。

而在2021-2023年,这个数据分别为:50.7%,56.2%,59.6%。

这里面尤其是南通客户,整个2024年江苏南通购房者在上海认购组数达到了1314组,遥遥领先其他外省城市,浙江温州、江苏盐城分别位列二、三,安徽合肥也有336组。

但更令人没想到的是,根据我们之前整理的楼盘摇号数据,发现这些外省客户们特别偏爱5000万超级豪宅。

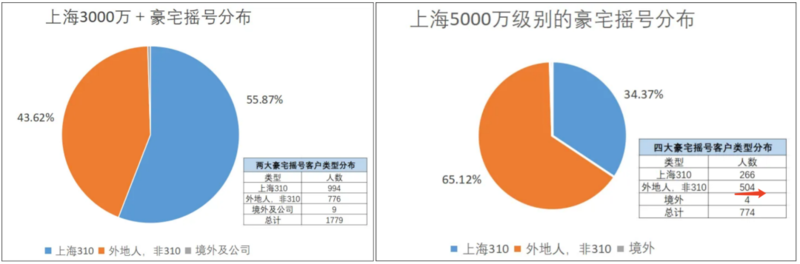

以滨江凯旋门三期和中海顺昌玖里为例的3000万,其中994组310开头的上海人,占比为55.87%,非310的(外地人+新上海人)合计776组,占比43.62%,两者差距不算太大。

以滨江凯旋门三期和中海顺昌玖里为例的3000万,其中994组310开头的上海人,占比为55.87%,非310的(外地人+新上海人)合计776组,占比43.62%,两者差距不算太大。

而目光转向5000万的客群,算上融创外滩壹号院两期、香港置地启元、锦园和前滩百合园,共774组有效认购客户。

非310的(外地人+新上海人)合计504组,占比达65.12%,几乎快是上海人的两倍。

此外另一个侧面,要知道这种价位段的豪宅往往存在于上海内中环。

而就在去年,除了郊外环,其他环线间非310客群认购数均超过了上海本地人。

其中内中环从2023年1.15提升至2024年的1.77,比例增加最多。

其中内中环从2023年1.15提升至2024年的1.77,比例增加最多。

也进一步说明新一批非沪籍买房人财富实力越来越强,已不满足于购买郊区远大新。

所以基于此核心想和大家表达的是,上海市场的客群率先发生变化的其实就来自3000-5000万以上的总价段。

那么问题来了,如果传统的规格模式不适配了,接下来对于客户变化该怎么解呢?

02

另一个全新视角,来自创富模式下的审美视角:新贵、老钱、土著

各位有没有想过曾经我们是怎么做客群的?

都说项目定位决定楼盘命运,但是今年我们全国各地看盘,最大的感受就是对于城市而言,并没有给到每个楼盘太多定位的机会。

哪怕是我们去过的三线地级市,刚需市场的需求总量萎缩的特别厉害,上海只会更加明显。

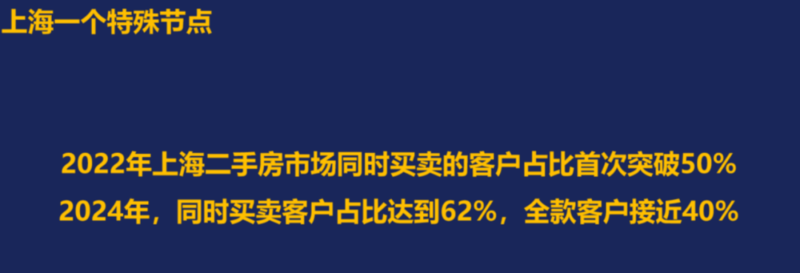

2024年,上海同时买卖客户占比达到62%,尤其是全款客户接近40%,置换高端需求来到市场高点。

2024年,上海同时买卖客户占比达到62%,尤其是全款客户接近40%,置换高端需求来到市场高点。

言下之意就是,现在在市面上,也只有做高端的定位,而且是坚定不移的从开始阶段做高端,去做有钱人的生意,才有可能实现项目溢价。

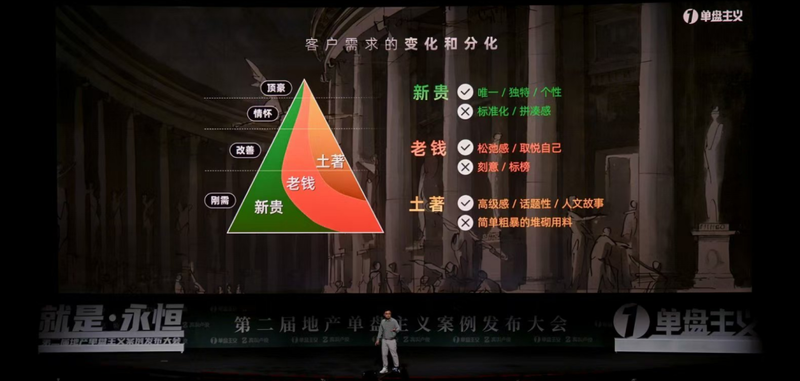

这也是为什么需要对塔尖客群进行二次细分:

土著、老钱、新贵

这三类人群刚好代表三种完全不同的购买行为。

本质上是基于不同创富模式之下审美视角的不同。

一个一个来看:

首先来说一下大家相对比较熟悉的土著。

这类客群伴随城市发展红利从而实现资产快速扩张,尤以3000w土著居多,想要摆脱以前的生活但又留恋老上海的底蕴,更偏向人文底蕴也热爱楼市红盘项目跟风,黄浦尤其如此。

去年9月开盘的某豪宅项目最主打的江景,朝南看黄浦江已经是绝对的稀缺资源,几乎成交绝对值都来自黄浦,而且是越便宜越小的产品最先被卖掉。

换言之,如果只卖地段强势,极有可能也只有土著来购买。

但你说如果想要扩增客户量或者提升总价,反观同样位于徐汇滨江,但是非一线滨江的上海潮鸣东方,单套均价5000万的房子。

这个盘的整体认筹量,非310也就是外省的客户量达到了66%的占比,契合越是5000w级别外省比例更高。

背后也对市场传达出一个信号:

就是极致产品力可以破地域客群,甚至能够一定程度上抹平项目地段资源的限制。

就是极致产品力可以破地域客群,甚至能够一定程度上抹平项目地段资源的限制。

对于这类客群,本质上是现在市场上最活跃的购买力,他们大多来自同一种身份:都是老钱。

对于老钱都是穿越过周期的,他们当然对房子的居住属性更加上心,让他们住的好能够享受到的权重占的越来越高,现在他们买房早就过了彰显自己身份地位的时候,更多是用来取悦自己让自己住的舒服。

虽然不介意换一套或者多买一套,但是如果要买一定是和以前气质不一样的。

这也为什么今年大量郊区盘主打松弛感:嘉定万科的理想之地、颛桥保利的光合上城、以及最近唐镇的保利天奕都要做公园做商业街区。

无一不是实现破区域范围传播,卖得贵的同时也能引爆客群购买。

无一不是实现破区域范围传播,卖得贵的同时也能引爆客群购买。

当然我顺便去看了下翠湖六期的认筹比例,基本做到了310和非310占比在1:1(非310占比47.8%),这就是产品+地段都做到最好的典范,所以客户也是两头通吃。

好,最后来聊聊,喜欢彰显个性、体现身份的新贵。

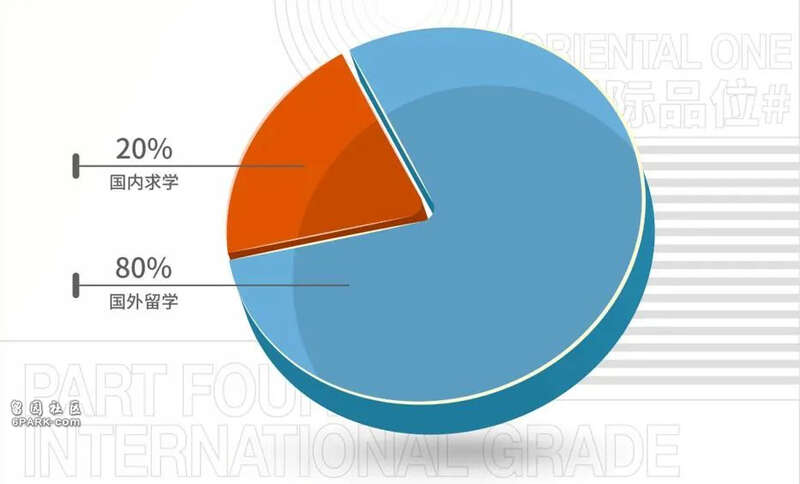

据我观察上海新贵和杭州还不太一样,杭州为什么新贵特别多,从过去阿里巴巴到去年的杭州六小龙,本质上是依托产业风口通过押对某个赛道财富快速膨胀,而上海大多是留学背景,对于他们来说更追求国际先锋式的生活。

一个典型案例来自万科中兴路一号

在静安老城独树一帜的糖果色外立面

在静安老城独树一帜的糖果色外立面

之所以在静安老城区100平做一房,就是为了迎合海归人群室内开Party、享受单身的需求,整体设计也来自英国建筑师罗杰斯。

一个行业内很少见的数字,

整个一期购买业主中,有约70%以上的比例是90后客群,约80%的人有过海外留学的经验。

整个一期购买业主中,有约70%以上的比例是90后客群,约80%的人有过海外留学的经验。

我们说贵只是结果,价格贵的背后我们去看这类资产和上海普通豪宅的不同。

就在于当这一类客群的关注点都集中在居住本身和企业价值观的时候,不少楼盘的整体定位都值得重新做一遍。

对土著客户讲地段价值文脉底蕴,让老钱客户买到取悦自己或者具有松弛感的豪宅,让新贵客户标榜独特个性,目的也是找准各自目标客户的细分赛道。当然,以上也只是基于单独的个体选择。03

第三个改变:使用习惯下的家庭视角、女性视角崛起

一个很明显的变化就是,全国的首次购房年龄都在延迟,尤其是一线城市。

来源:克而瑞

来源:克而瑞

根据克而瑞数据,如今一线城市购房年龄明显高于新一线及二线城市高达36.9岁。

而新一线及二线城市则分别为34.2岁及34.8岁。

究其原因一方面是因为晚婚晚育导致首次置业年龄推迟,以上海为例,截至2023年平均初育年龄来到31.66岁,近10年来整体推迟了2岁。

另一方面也是房价上涨和居民收入增速不断拉大。

所以对于这个年龄段的客户,前期大多完成的一定财富积累,人生开始进入下一个阶段,在居住为主导的前提下,一定是全家参与产品决策。

男主人、女主人、老人、小孩…

会变得非常复杂化和碎片化

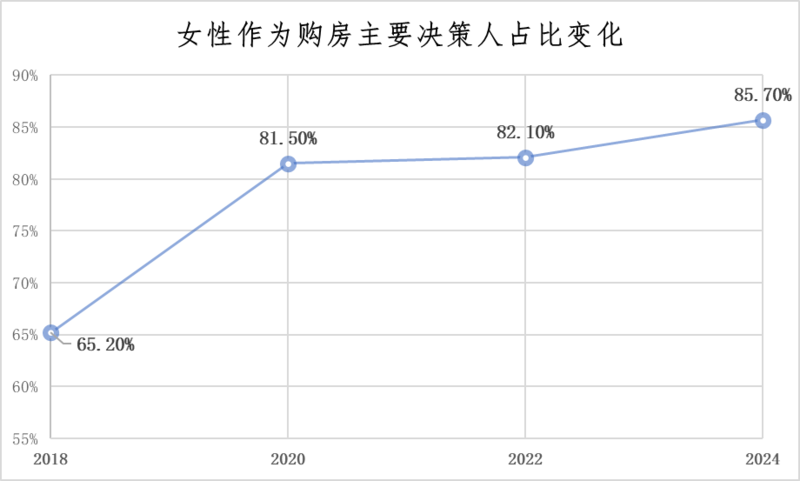

而这里面,我觉得最值得发力的就是:女性视角。

倒不是说其他视角不重要,而是女性作为家庭关系场的枢纽,更好的关照女性本质上就是更好的关照家庭。

小米汽车就是如此。

当时发布会上雷军花了大量时间去解读汽车的防晒功能、马卡龙配色之类的价值点,而最后小米汽车接近30%都是女性在购买。

与此同时,更加重要的是,女性往往拥有一票否认权。

整理自:安居客,仅供参考

整理自:安居客,仅供参考

对于家庭结构空间的需求以及各种功能设备的采纳,符合女性视角的产品才能推动未来行业的需求。

于是我们看见越来越多项目开始做花房花室。

包括万科中兴傲舍独立设计的女性友好健身房,这些都不是简单堆料就能带来的,都需要设计师思考的细致入微以及项目坚定的执行。

包括万科中兴傲舍独立设计的女性友好健身房,这些都不是简单堆料就能带来的,都需要设计师思考的细致入微以及项目坚定的执行。

一个新现象就是,如今地产行业也在拥有更多女性操盘手。

除了鼎鼎有名龙湖的女老板,所以你会发现龙湖的景观往往处理得非常细腻,最近我们深度合作的南京北谷地产也是如此。

从项目呈现的多处细节,都能感受到站立着女性操盘手对于项目从设计到落地端的极致打磨。

除此之外,还想专门跟各位分享的,严格意义上不能归纳为人视角。

但本质上也来自需求视角的细分:宠物视角。

去过徐汇滨江散步的都知道,手上没有一只柴犬柯基那都不好意思去,而根据《2025年中国城市宠物消费报告(上海篇)》显示,90后占比48.3%、80后占比24.0%,两者合计超72%。

印象比较深刻是万科中兴傲舍,设计师告诉我,了解到狗狗只有能看见蓝色和黄色,于是项目的宠物乐园会将主器材都刷成蓝色。

更细节如电梯厅的处理:

专属设计了一进一出两枚宠物按钮,方便用户提前知道电梯内是否有动物出行。

专属设计了一进一出两枚宠物按钮,方便用户提前知道电梯内是否有动物出行。

所以什么是让项目拥有人格属性,就是你无论切换到哪个视角都能被精致设计、精心照顾,从而这样的生活环境又反过来影响每个人的,思想、行为、情感。

项目的圈层感也就这样来了。

04

最后

对于当下楼盘销售最大的疑惑就是,客户去哪了,如果销售不好,是不是因为买房的人在减少。

而现实是,其实客户根本没有走,客户只是看透了。

本质上那些还有钱有购买力的人,如今已经明显表现出对标准化的抗拒。

所有人都想复刻翠湖式的成功,但同行们在模仿,翠湖本身却没有停滞,我们看到翠湖每一期都是定期迭代持续创新。

时间长河中一轮一轮的产品力升级,也才精准拿捏不同时期每一次塔尖人群对顶级资产的想象。

包括创下广州最多1亿+成交客户的鹏瑞1号。

我眼里将老板意志贯彻最彻底的一个项目,而且是在产品落位时不计成本不考虑市场得到的坚决贯彻。

你去看项目圈层,鹏瑞1号聚集当今世界的科研和诺贝尔奖资源,作为地产项目也甚是少见。

毋庸置疑,当下地产已经进入碎银时代。

那些还能在市场掘金的,一定是看到用户需求,再去想办法把需求做精做深的人。

每一个需求细分之下都是富矿,这句话的后半句是,你愿不愿做那个拿起锄头弄脏双手的人。

{kind=link}