{kind=link}

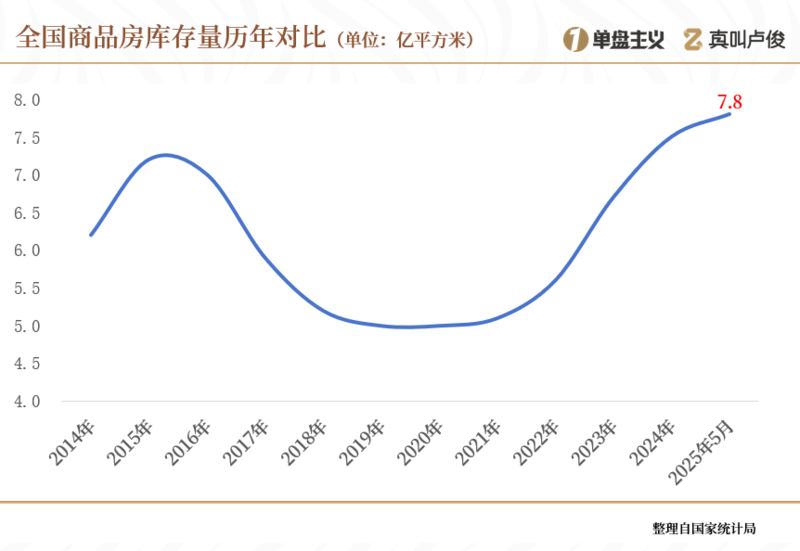

不久前据国家统计局数据显示,今年5月全国商品房待售面积高达78142万平方米再度创下近10多年来的历史峰值

尽管5月底回落至77427万平方米,但仍然比去年年底多了整整2100万平方米

这也意味着今年平均每月新增库存继续超过了420万平方米

更别提其中近一半比例的库存还都是非住宅,比如大量的公寓、商铺、写字楼

这类产品本身去化周期就非常长,有的城市要几十年才能卖完,压力之大可想而知

与此同时二手房的库存量也再创新高

对比去年11月和今年6月重点城市的挂牌情况

大部分还是呈现出天量库存与“以价换量”并存的局面

不得不说,现在全国的一二手房都处于库存高位状态

也因此,6月13日国常会上首次提出“更大力度推动房地产市场止跌回稳”,明确下半年还将继续猛攻去库存

今天让我们来看看,高库存背后还有哪些值得挖掘的细节

01

都是哪些城市现在的库存最多、最老、最大

先来看总体情况

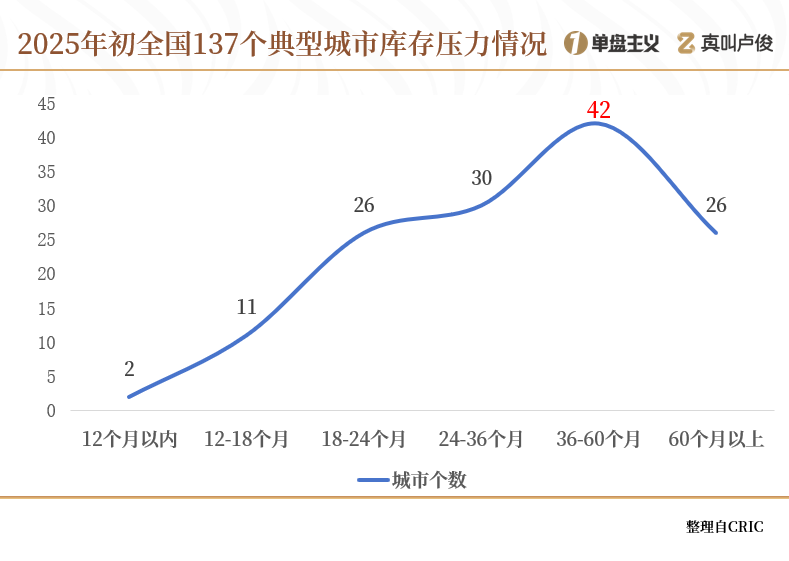

年初统计了137个典型城市的库存规模,其中42个城市、占比30%,去化周期都在3年到5年的范围内

更夸张的是还有26个城市足足超过5年

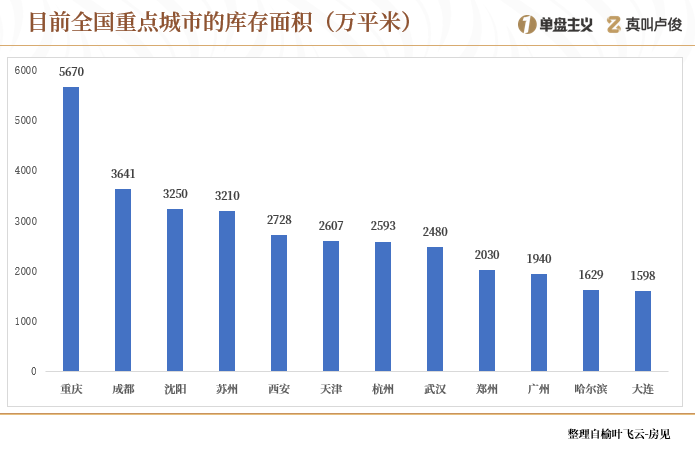

就库存面积来说

一如我们常年来数据跟踪的结果,重庆作为全国供应第一城,库存依然稳居第一、基本没怎么下来过

不乏单个小区挂牌超过1000套,也同时是二手挂牌量最大的城市

紧随其后的是成都和沈阳,广州的库存在一线城市中也较为突出

那么,这些库存的楼龄分布又是怎么样的呢

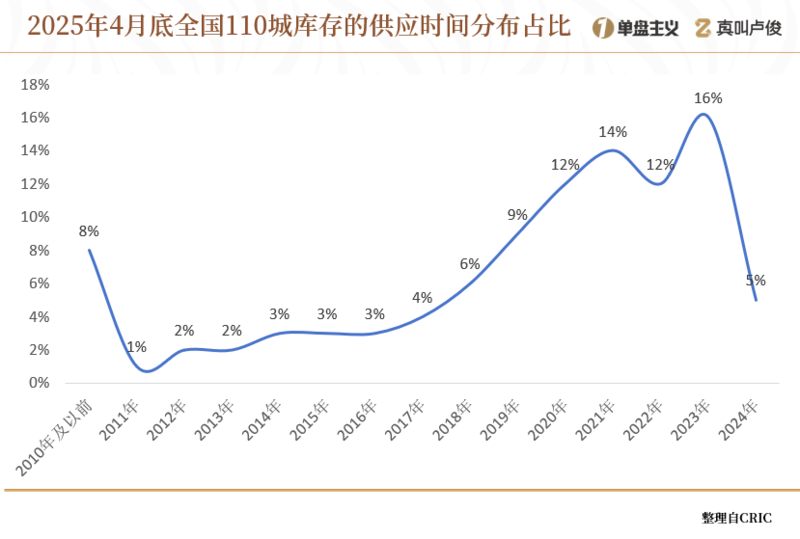

截止4月底,全国重点110城中有19%的库存在2015年及以前,也就是楼龄超过10年

更大规模54%的库存集中在2020到2023年这四年供应的,楼龄还在5年以内

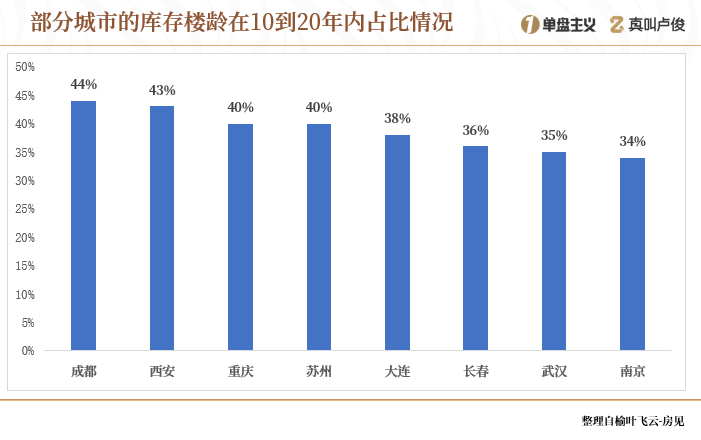

细分到单个城市,库存年份呈现出了不同的状态第一种就是大家熟知的比较新的发展城市比如杭州,有一半的库存都来自最近10年,也就是2015年后的次新房为主第二种以西安、苏州、成都、重庆等为代表

这些城市的库存分布比较均匀,差不多每个年份的供应都有,主要多是2005到2015年的房子

这种相对来说在全国范围内数量是最多的

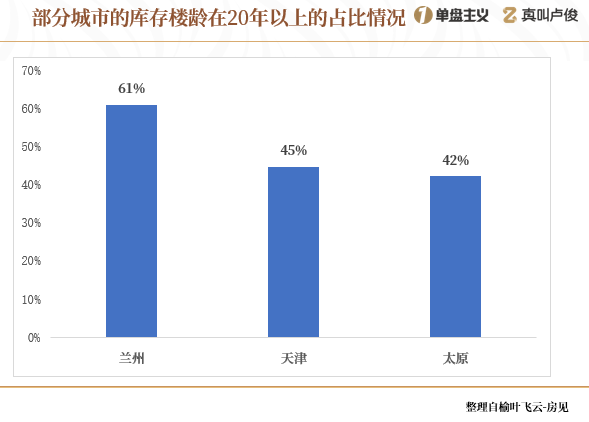

还有一种是半数库存超过20年以上的极个别城市,比如兰州、太原、天津

房屋老龄化比较严重,和新房形成明显分化,也就越剩越多,迟迟无法去化

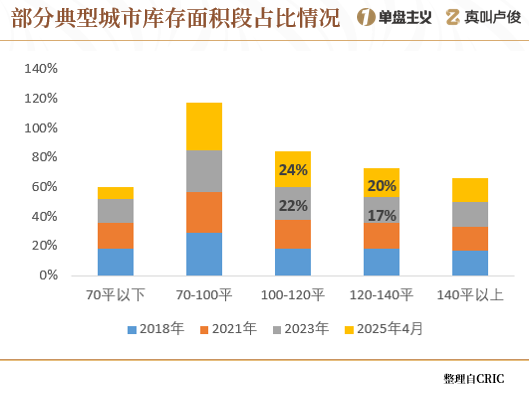

再从面积段的角度来看库存,全国目前的库存主力是100到140平产品

前两年100到120平的占比还只有22%,随着供应的持续加大,今年4月进一步提升到了24%

120到140平也从17%提高到了20%

因此,两者加起来足足有44%,快占了整个库存的半壁江山

70平以下和70-100平的库存分布各在10%和15%左右

更极致一点,180平以上的豪宅库存也有小部分库存

不过由于产品本身销售周期就比较长,平均去化都要在6年左右的时间

100-140平的面积段对应到户型方面,也是三房和四房的库存占比排在前面

三房的库存占比多达52%,四房也有28%

02

去库存较多的城市都是怎么做的

近年来“去库存”的办法总结下来,主要是这三招:供给侧缩表、需求端减负、制度性更新

首先就是控制土地出让,供应量明显下降

以库存第一城重庆为例,去年市区仅成交20宗宅地,合计成交建面135万平方米

只有新房全年交易量的四分之一不到,推动广义消化周期下降了差不多9个月

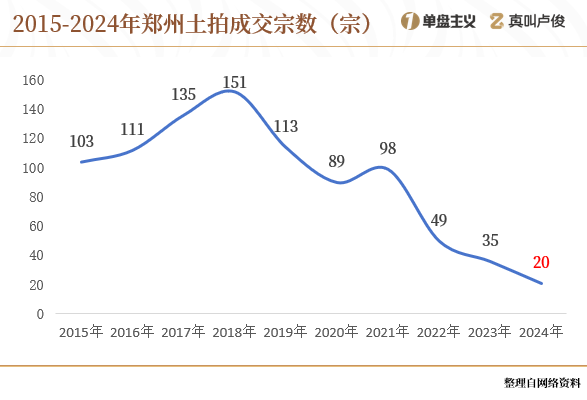

郑州同样如此,去年土地成交宗数也比巅峰期少了超过130宗,创下历史新低

而且这几年的容积率也在不断降低

在减少土地供应的同时,打造更多的低密社区以提升居住品质都是推动郑州能在去年成为全国“去库存”第一城的重要原因

房企新盘供应随之减少,推盘节奏也跟着放慢

重庆和郑州之外,青岛、长春、深圳、东莞多地都处于新房供不应求的状态

其次就是打开政策限制,充分为购房者减负

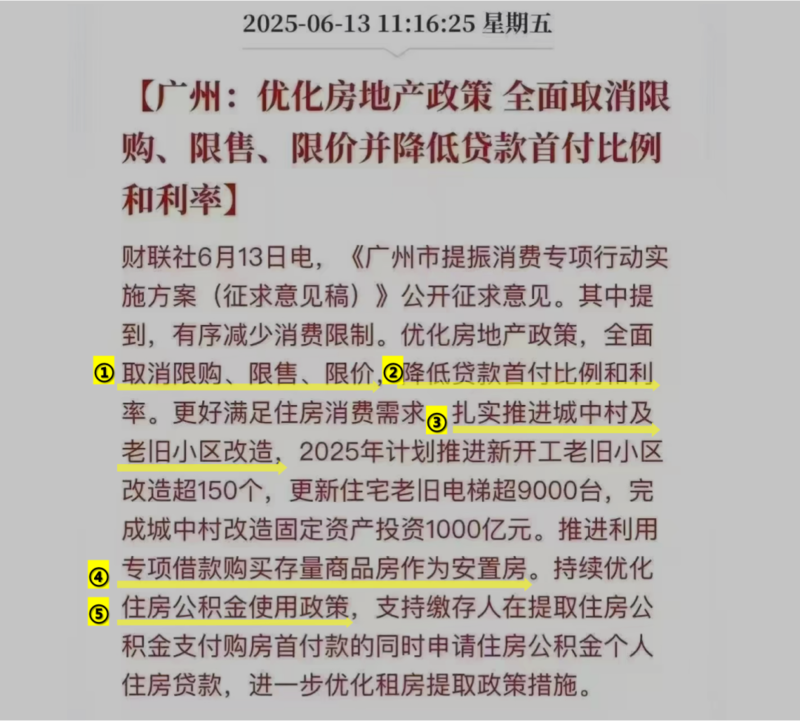

不久前,广州正式宣布全面取消限购、限售、限价,降低贷款首付比例和利率,成为全面放开的第一个一线城市

与此同时各地的公积金也在加大支持力度

能使用公积金的场景越来越多了,满足大家的多元化生活需求

既能买新房、二手房还有本小区的停车位,还能用于老旧电梯更新、保障房的首付款,跨城跨省的互联协同也在不断加强

最后是创新性出台了多种针对性制度

比如收购存量一二手房源、发放地方专项债和重启房票等,进一步促进库存指标下降

像上海闵行就在近期宣布将收购部分存量商品房源,用作保障性租赁住房,在郊区新房去化问题上又多了“以购代建”的新模式

广东惠州就充分利用地方专项债,来收购存量土地,光是年初就计划掏出127.5亿元的巨款

柳州、天津、广州三个城市的拟收储价格,也纷纷都超过了70亿元

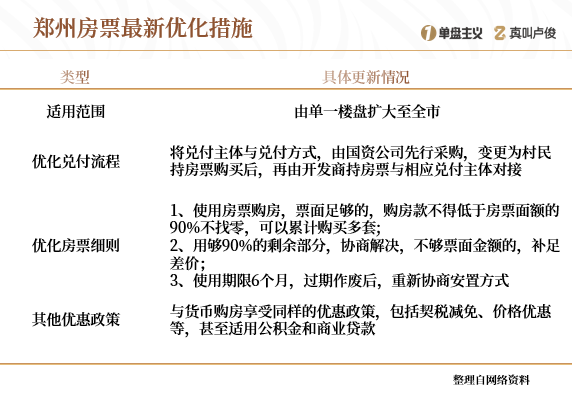

郑州、无锡则是进行了轰轰烈烈的房票安置

针对房票的适用范围、兑付流程以及房票细则等都进行了优化,又强势助推了一波当地的库存消化

此外,中央财政部直接支持的城市更新也在快速推进

6月初公布有哈尔滨、济南、乌鲁木齐等20城入选名单,都将在近期获得定额补助

我们可以看到,现在全国各个城市不仅在放开限购限售

而且从首付到公积金、从旧城改造到城市更新

几乎把所有的工具方法都利用起来,尽一切所能的去库存

03

典型房企们去库存又如何了

分析完了这么多重点城市,我们再来看看典型房企的情况

毕竟存货作为房企的一项重要流动资产

是支持企业持续经营发展的根本,但是也面临去化、结转、减值等诸多不确定性

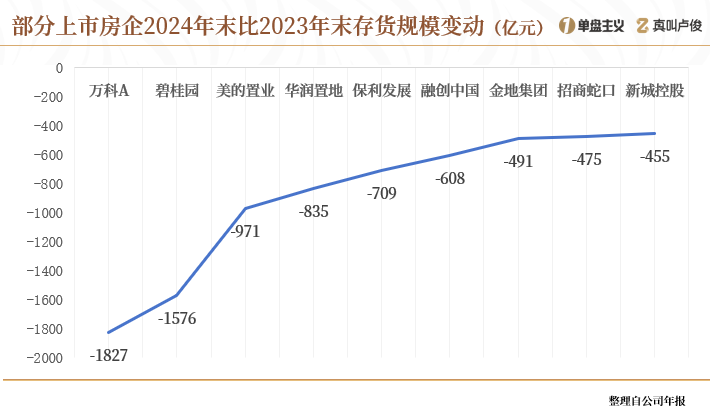

截止2024年底,全国50家上市房企的存货规模为7.4万亿元,连续两年呈现下降的态势

经过去年一年的努力,足足有47家房企的存货规模下降其中万科、碧桂园两家的存货减少最多,分别达到1827和1576亿元

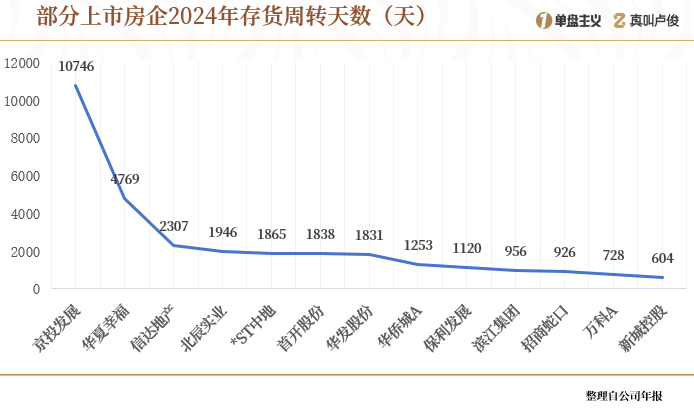

以下降最猛的万科为例去年年底,找广州当地更换了广州南站的三宗地块,优化了土储结构今年5月又把杭州河语光年府的75套毛坯房,卖给杭州安居集团转作保障性住房,把手头的存量新房进行了迅速变现少部分披露存货周转天数的房企,也都面临不同程度的去化压力最夸张的京投发展直接突破了10000天,在北京的北熙区、森与天成几个新房TOD项目都卖的不理想排在第二的华夏幸福也接近4800天,算起来比13年还要多

具体到房企囤积的现房库存,可分为住宅类、商业类、车库类等几类不同业态也就是说,既要做好这些库存项目的分析,也要及时加大折扣让利还有和政府合作以收储模式处理闲置地块和项目,加大大宗资产变现力度到处“卖卖卖”等,对症下药为了加快消化存量,房企们也都使出了浑身解数:万科推出了“瘦身健体”一揽子方案,把削减存量资产放在重中之重;龙湖集团将重点从提升运营能力以及项目精细化管理,两方面着手去库存;连优等生绿城中国和华润置地,也表示今年要继续改善去库存问题……

04

去库存是一个老生常谈而又异常宏大的命题,背后涉及到太多方方面面

面对当下复杂且不确定的楼市,去库存以回流资金成为行业共识

需要每一座城市通过土地供应“缩量提质”,新房供应呈现“量少质优”,还有政策组合拳等方式全力以赴

虽然今年以来楼市表现总体向好,部分城市消化了不少存量,可以说是近10年来最大力度的一次“去库存”

但整体而言,当前楼市的阶段回稳仍然需要时间,才能把库存控制到健康理想的范围内

各地政府和房企们也才可以重新轻装上阵