1餐饮的2025上半年:

增速放缓,“利润腰斩成常态”

2025年过半,在这个餐饮新十年的开端,内参君身边开始不断涌现出一些“哀嚎声”。

山东某中餐餐饮老板说,“3年的店,前两年生意都不错,今年干懵了!直接腰斩,生意下滑了一半多。”

上海一位中餐潮汕菜老板说道,“7年老店,去年6月份开始生意下滑30%,整整一年了都在持平状态,新店从去年到现在也是持平状态。”

湖北社区中餐厅金牌亲青菜品牌创始人表示,“我们人均40-50元,有史以来第一次经历下滑,从今年3月份开始,下降近20%。”

北京川湘菜品牌老板也告诉内参君,自己的门店“上半年生意下滑20%”,还在持续走下坡路,摸不准头绪也找不到出路。

另一位北京湘菜品牌的老板“苦中作乐”,直接给自己编了一套顺口溜:

“上半年没挣钱,下半年看着也挺悬。该吃吃该喝喝,再努力也买不上跑车。别着急,我得快乐,今年穷的不止我一个。”

听了太多“哀嚎声”、看到太多“倒闭转让”,内参君也不由得发问:今年上半年,餐饮的情况当真如此苦难吗?

2餐饮行业进入“慢增长周期”

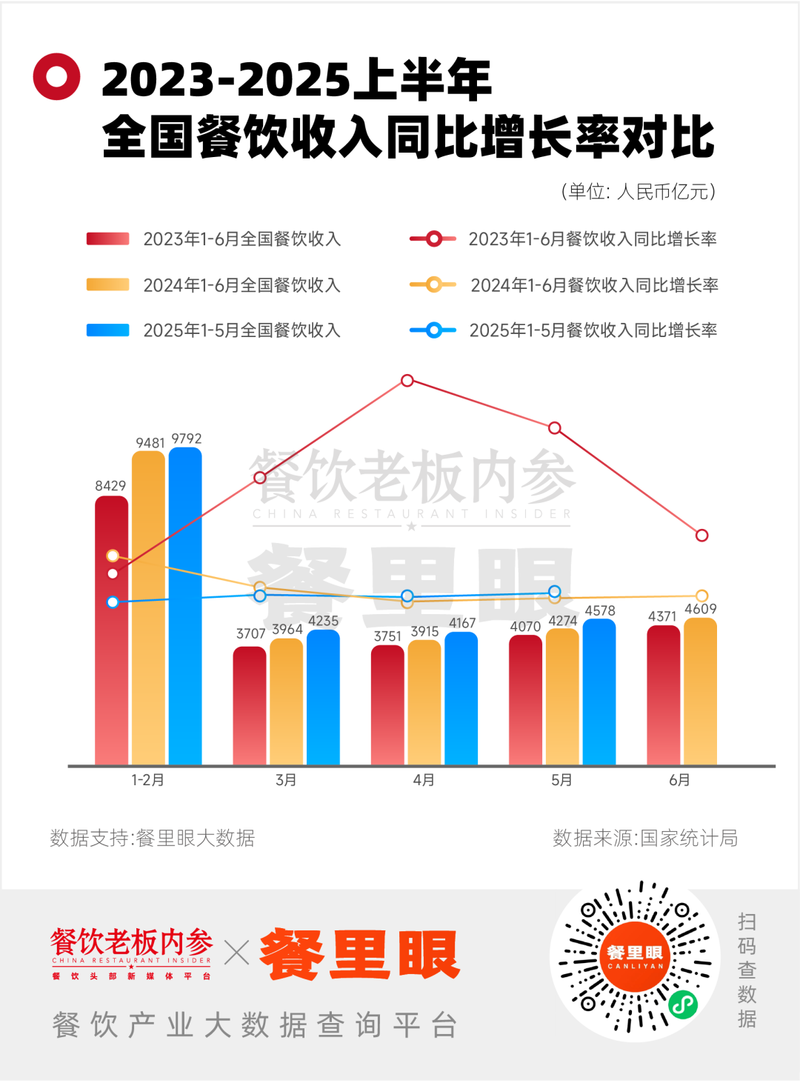

从餐饮大盘来看:根据国家统计局最新数据显示,2025年1-5月,全国餐饮收入22773亿元,同比上升5.0%;限额以上单位餐饮收入6583亿元,同比增长4.5%。中国烹饪协会表示,全国餐饮市场正呈现稳中有进发展态势。

同时,根据企查查数据显示,截至2025年6月26日,上半年全国餐饮新增数量达到159.9万家,同比2024上半年的134.5万家增长18.9%。

无论是收入同比数据还是门店新增情况,都能看到餐饮行业持续向好,稳步发展。

但另一方面,从近三年餐饮行业的收入与同比增长情况对比来看,也不难发现,2024年上半年开始至今,全国餐饮收入悄然结束高速增长期,增速明显放缓,正式进入了“慢增长周期”。

结合全国社会消费品零售总额增速、全国餐饮收入增速、限额以上餐饮企业收入增速的三方数据对比来看:全国餐饮收入半年来均呈现持平或低于社会消费品总额增速的情况;限额以上餐企则除今年3月外,连续8个月低于社会消费品总额增速,甚至在2024年末出现了负增速。

二手设备回收商狗哥也从“餐饮B面”给出了新数据:“从回收餐饮店中的连锁品牌和单店占比来看,今年上半年连锁品牌占比达到53%,即每100家门店有53家是连锁店,2024年同期的占比是62%,下降了9个百分点。

从数据可读出,近一两年的连锁品牌开店速度明显放缓,侧面反映出过去几年的过度收割,快速教育了餐饮从业者走向理智,没有硬实力的连锁品牌将会越来越难存活,餐饮连锁从追求数量的草莽阶段,过渡到追求质量的精细化运营时代。”

“从回收店铺占比来看,5年以上的老店占总体比例占到了12%,去年是9.3%,这说明餐饮老店的竞争力在下降,旧经营打法也不适合当下市场环境,餐饮老店的客户流失速度大于新增,其中比较典型的是烤肉品类,仅5月和6月两个月,回收了超50家烤肉店。”

在大盘数据下,不少餐饮企业出现了体感落差的感受。

最明显的,当属今年上半年“禁酒令”政策的落地,中大型餐饮、高端餐饮、酒店餐饮等感触更直接,全国多地星级酒店在街头摆地摊,用百万后厨的标准和星级大厨的水平卖起馒头、花卷、熟食、盒饭……

3体感落差加剧

老牌承压,网红锐减

小型餐饮企业在混沌中“忙忙碌碌”,中大型连锁继续承压。

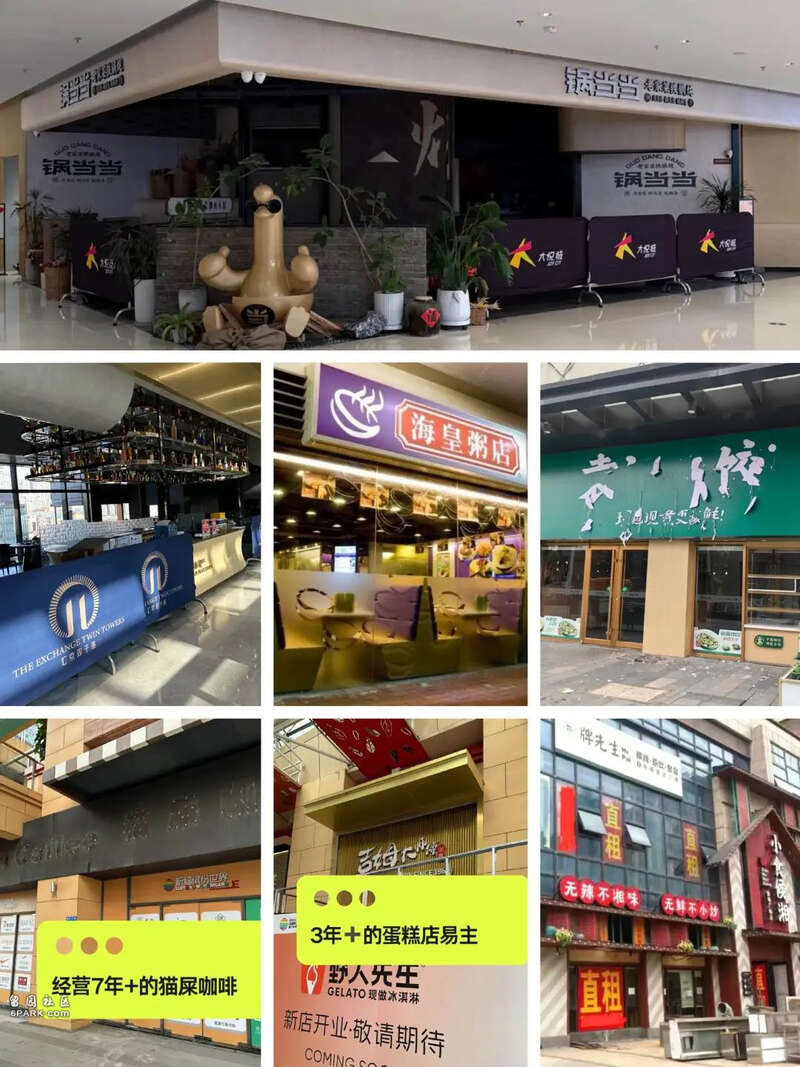

上半年,品牌闭店和品牌暴雷现象接连不断的被曝出。

一方面,餐饮老牌面临经营压力。

韩国餐饮品牌姜虎东白丁烤肉今年年初被曝闭店潮,关闭成都所有门店。大众点评显示品牌门店有尝试改为自助烤肉模式,价格直接回到10年前,从人均120元回到了80元左右,其中天津姜虎东白丁韩国烤肉门店装修升级后大变身,直接改为姜虎东烤鲜牛肋条自选店,人均81元。

鼎泰丰5月份关闭宁波最后一家店,自去年10月起至今陆续关闭大陆市场18家门店,据官网资料显示,鼎泰丰在大陆门店仅剩14家,分布在上海、广州、杭州、苏州、无锡、深圳等6个城市。

另一方面,网红品牌闭店潮加剧。

最典型的是,杭州连锁品牌“欢牛蛋糕屋”被曝出拖欠工资、创始人跑路等而被加盟商、员工和顾客口诛笔伐;2012年创立于北京的猫抓烤肉,是“开一家火一家”,排队超2小时的“老网红”,曾在巅峰期全国门店超过30家,经历闭店潮后,猫抓烤肉全国仅剩15家门店。甚至有部分门店的经营时间不到一年就关闭了,比如广州萝岗万达店于去年5月开业,今年上半年闭店。

在质价比和消费理性需求时代,短命的网红餐饮的劣势越发凸显。

一方面是网红老牌的退潮,另一方面是网红餐饮的锐减。如今,网红餐饮越来越难造势,上一个火爆全国的品类大概还是去年的天水麻辣烫。这背后,实则是在“慢增长周期”下创业者和加盟商变得更加理性,直接导致以割韭菜赚快钱的网红餐饮项目和品牌缩水,甚至找不到割韭菜的机会。毕竟,曾经以冒烤鸭为店型的网红餐饮项目造成的血亏,还历历在目。

4头部餐饮:

谨慎中进步,尽量让自己别掉队

总体来说,2025上半年,餐饮行业相较以往显得十分“安静”。

从头部连锁、中小型餐企、到网红餐饮项目,都保持一种谨慎理性的态度。

大概在去年下半年,战略收缩,谨慎拓店,做一家品质好店,逐渐成为众多餐饮品牌的共识。就算是头部品牌,也难免面临营收微增,利润承压的局面,渡过难关才是硬道理。

6月12日,汉堡王中国对外披露,将关闭部分选址及运营不佳的门店,这一调整预计会使2025年汉堡王中国的门店总数有所下降,为抵消部分影响,汉堡王中国计划同步新增40至60家新餐厅。新门店将战略布局于品牌基础稳固、增长动能明确的一、二线城市的核心商圈。

海底捞2024年营收427.6亿元,同比上涨3.1%,净利同比增长4.6%至47亿元,若和前两年业绩数据相比,其年度业绩增速有所放缓,但头部品牌依然扮演着引领行业和品类发展的角色。大约一年前海底捞“红石榴计划”启动,鼓励内部创业并孵化了烤肉、砂锅菜、烘焙等品牌,一年时间里海底捞带起行业数次“品类风潮”。

西贝则选择了一条和海底捞相反的新路径。

曾经尝试通过副牌探索新增长曲线的西贝,于2024年大幅收窄“快餐副业”,创始人贾国龙今年“再披战袍”重任CEO,他决定“丢掉一切快餐幻想”,将精力回归到主品牌,并在组织焕新、拓宽赛道、产品上新和场景等方面进行新变革。他曾提到“我们需要在‘做好、做久、做大’之间重新排个序,把‘做好’排在第一位,‘做久’排第二位,‘做大做强’往后排。”

既然副业战略和品牌基因不匹配,倒不如干脆直接放弃,要比死撑更明智。

在内需冲击和外部同质化竞争的双重因素夹击下,九毛九同样做出了副牌割舍和规模收缩战略。2025年第一季财报显示,门店数量连续两个季度减少,翻台率和同店日均销售额同比均明显下滑。去年,九毛九还一度转让了“那未大叔是大厨”和“赖美丽酸汤烤鱼”两品牌,意味着部分子品牌培育以失败告终,怂火锅陆续退出部分城市。

与其让自己深陷亏损不自拔,不如断臂求生来的更果断。“我们把更多的欲望收回来,聚焦在我们的核心品牌。”九毛九集团创始人管毅宏曾说。

正如大董创始人董振祥近日所言:今天,我们正站在‘第四时代’的门槛上,市场增速放缓、利润空间压缩、消费者更加理性。这个时代的标签是“低增长”、“价值回归”与“长期主义”。

除了聚焦品牌经营,上半年餐饮行业的上市潮热度持续飙升,部分头部品牌面对行业竞争走进新阶段,茶饮、快餐、中餐纷纷通过上市寻求新增长。行业竞争从“产品力比拼”升级为“资本与规模的全面较量”,上市融资则成为了餐饮企业补充现金流、拓展新市场的重要手段。品牌上市募集资金的大多为用在门店扩张、供应链优化,数字化管理、品牌推广和营销等层面。

当然,上市同样是一把“双刃剑”。

5小结

在存量时代和慢增长周期里,行业应该会更加成熟化,格局稳定,增强整体抗风险能力,转向可持续发展;同样也意味着,聚焦在品类、品牌乃至每个餐饮人身上,慢增长背后实则是市场竞争加剧、营收利润下滑、消费风向转变等多重挑战。

“生意一天不如一天,最近已经发展到一周只能开张一天的地步了。厨师、服务员、水电、备菜个个不能停,每天一睁眼就是账上的数字,真的快坚持不住了。”江苏一位餐饮老板对内参说道,“疫情三年都扛过去了,难道要输在2025这个新开端吗?”

事实上,尽管“生意的苦都在肚子里”,但绝大部分餐饮人都没有停下脚步,反而是拼着一股劲儿向内求、向深挖,想要冲破桎梏。

南城香创始人汪国玉说道,“这个时代,不要被卷吓住,更不用骂谁谁卷。没必要教育别人,多问问自己,多逼逼自己,就能找到出路了。”

每个时代都有机会,新时代有新物种,旧时代的产品与战略必然灭亡,这是时代消费的不变规律。如果能够顺应规律,做出突破,那自然前路一片光明。但若是难以摸到规律的门槛,及时止损、收缩阵线,安静的跟着大部分人往前挪步,也不乏是一种思路。

如今餐饮慢增长周期里,大家能做的不是逆周期加速增长,而是停下脚步练内功。

{kind=link}