{kind=link}

蜜雪冰城不走寻常路,但这条路,可能是“绝路”。

一般来说,当企业生产设备使用率降低,生产能力闲置的时候,大部分企业都会选择减少投入,甚至关停生产,因为产能闲置意味着供应太强,需求跟不上。

然而蜜雪冰城却反向操作——在整体产能利用率只有60%左右,甚至步步降低的时候,却募集资金,进一步加大对供应链的投入。

难道当了“雪王”,就不怕产能过剩,不怕滞销卖不动吗?

这场豪赌,风险不小。

1

我们先来对齐一个基本认知:蜜雪冰城不是奶茶企业,而是制造业公司。

这可能跟大部分消费者的认知有点不同,蜜雪冰城不是卖柠檬水,买雪糕的吗,怎么就成了制造业公司?

可以从两个角度来理解。

首先从营收角度,表面上,蜜雪的门店确实卖的是一杯杯的饮料没错。但实际上,招股书披露蜜雪主要销售的产品,是这样的——

这也是目前加盟式茶饮店最常见的商业模式:开在街边的门店主要由一个个加盟商撑起来,而茶饮店的原材料,设备,装潢这些东西,都是由品牌来负责。

所以无论是蜜雪,还是古茗、沪上阿姨、茶百道等等,大部分加盟模式的茶饮品牌,他们的收入结构都是相似的:主要靠向加盟商卖材料、设备来赚钱。

而这些奶茶品牌售卖的原材料,又从哪里来呢?

要么是从其他地方采购过来的,品牌自己做中间商,赚差价卖给加盟商,沪上阿姨和茶百道就是这一类。

要么是自己生产,品牌自己做生产商,加工完卖给加盟商,蜜雪冰城就是典型。

按雪王自己的说法,核心原材料已经能实现100%自产,其他的也能实现60%的自产,所以蜜雪冰城本质上是食品加工的制造业公司。

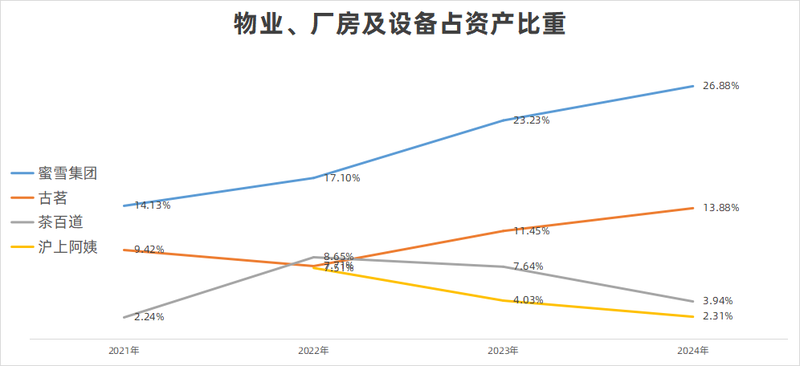

其次,从财报角度,蜜雪冰城的厂房及设备占比,远高于其他茶饮品牌。

来源:理杏仁

来源:理杏仁

这些厂房和设备,背后是什么东西呢?主要是各种食品生产加工基地。

资料显示,蜜雪在河南、海南、广西、重庆、安徽有五个生产基地,厂房面积79万平方米,相当于111个足球场。其中,河南的生产基地可以生产糖、奶、茶、咖、果、粮、料七大类食材。

不光能生产食品,蜜雪冰城能生产的品类还延展到吸管、纸杯、包装瓶等等,基本上就是自给自足的制造业公司。

2

作为制造业企业,当然担心生产的东西卖不掉,尤其像蜜雪这类食品制造企业,产品的保质期不长,储存条件也比较严格,动不动就要放冷库储存。

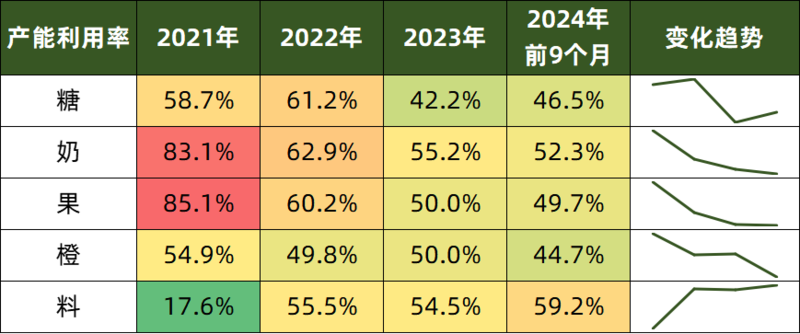

而评价生产制造的其中一个重要指标,就是产能利用率,也就是实际产出和生产能力的比值。这个指标可以简单理解为,100台生产设备,有多少台是投入到生产工作当中,有多少是闲置不用的。

而蜜雪冰城主要食材的产能利用率,不仅不高,而且这几年整体在往下走,意味着闲置的生产能力越来越多。

来源:公司公告

这种情况下,一般企业都会选择减少产能,至少不会继续去增加投入,进一步增加生产能力。

然而蜜雪却不走寻常路,在这次港股上市募资中,66%的资金就是投入到供应链当中。

为什么在大量产能闲置,而且产能趋势整体往下走的时候,还要继续加强供应链呢?

目前市场有几个猜测。

第一个猜测,认为还有更多的开店空间,未来需求依然很大,不担心卖不动。

这个猜测,可能连雪王自己都有点怀疑。

一方面是现在茶饮赛道整体的增长已经基本见顶,价格战就是存量市场博弈的最好证明,一起做大蛋糕的阶段已经过去。

另一方面是雪王自己的开店空间,也基本到了上限。

根据《晚点》了解,早在三年前,蜜雪已经请专家从人口的角度测算过,蜜雪的门店数量上限大概就是在4.5万家左右。

目前蜜雪门店数多达4.5万家,已经达到了当时测算的上限,而且这几年国内的人口问题不断恶化,4.5万家的预测上限只会往下调。

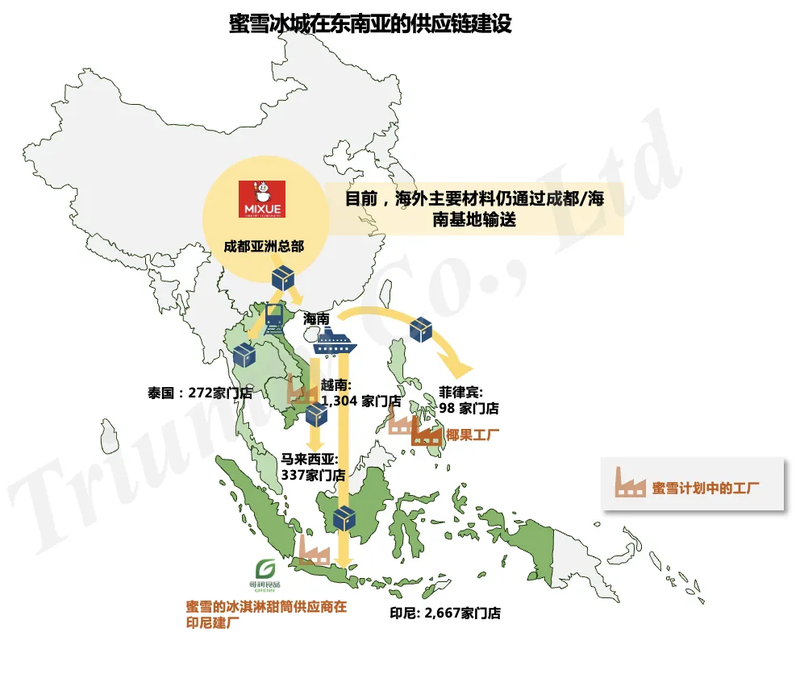

第二个猜测,海外有更大的开店空间,是新的需求增量。

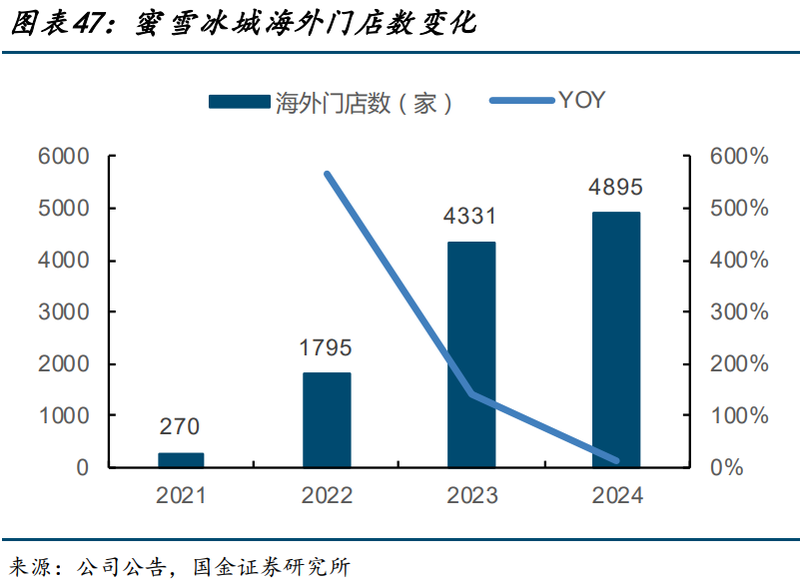

雪王确实早在2018年就开始试水出海,重点进攻印尼和越南市场。截止目前,蜜雪冰城在海外也已经开了接近4900家门店,是第二名霸王茶姬的十倍有余。

然而,蜜雪的出海之行却在去年急刹车,新增开店数量从23年的4330,到24年大幅降低到564家。

为何出海速度骤降?背后可能有三大问题。

3

问题一,原材料长途运输模式不可持续。

目前蜜雪的海外拓展点主要在东南亚,从门店数量来看,印尼第一,越南第二。

首选临近的国家和地区出海,确实可以将产能出口送出去。体现在数据层面,东南亚门店70%的原材料确实从国内输送出去,只有部分商品在本地自建。

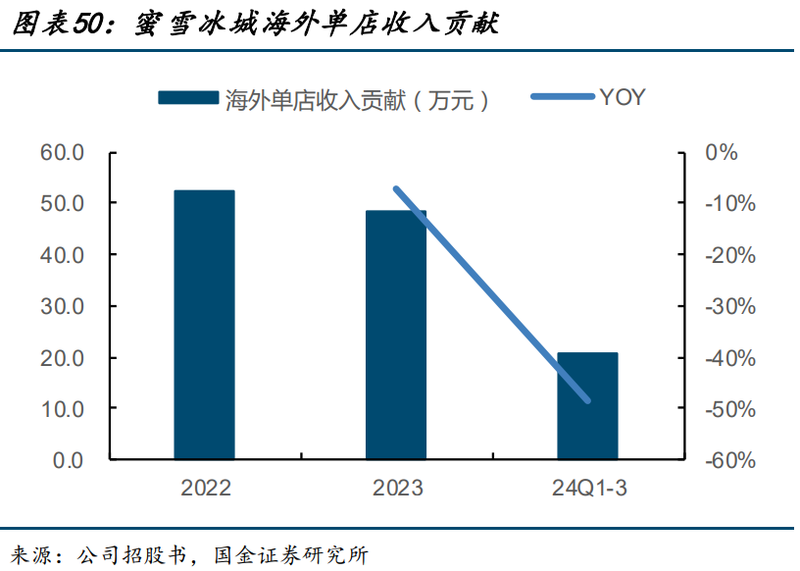

产能输出虽然可以解决国内过剩的问题,但长途运输带来的物流成本和产品损耗依然不低。加上蜜雪在海外依然走低价策略,本来就比较薄的盈利,加上成本侵蚀,可能是其海外单店盈利下滑的其中一个原因,因此将过剩产能向外输出的模式,可能本身就跑不通。

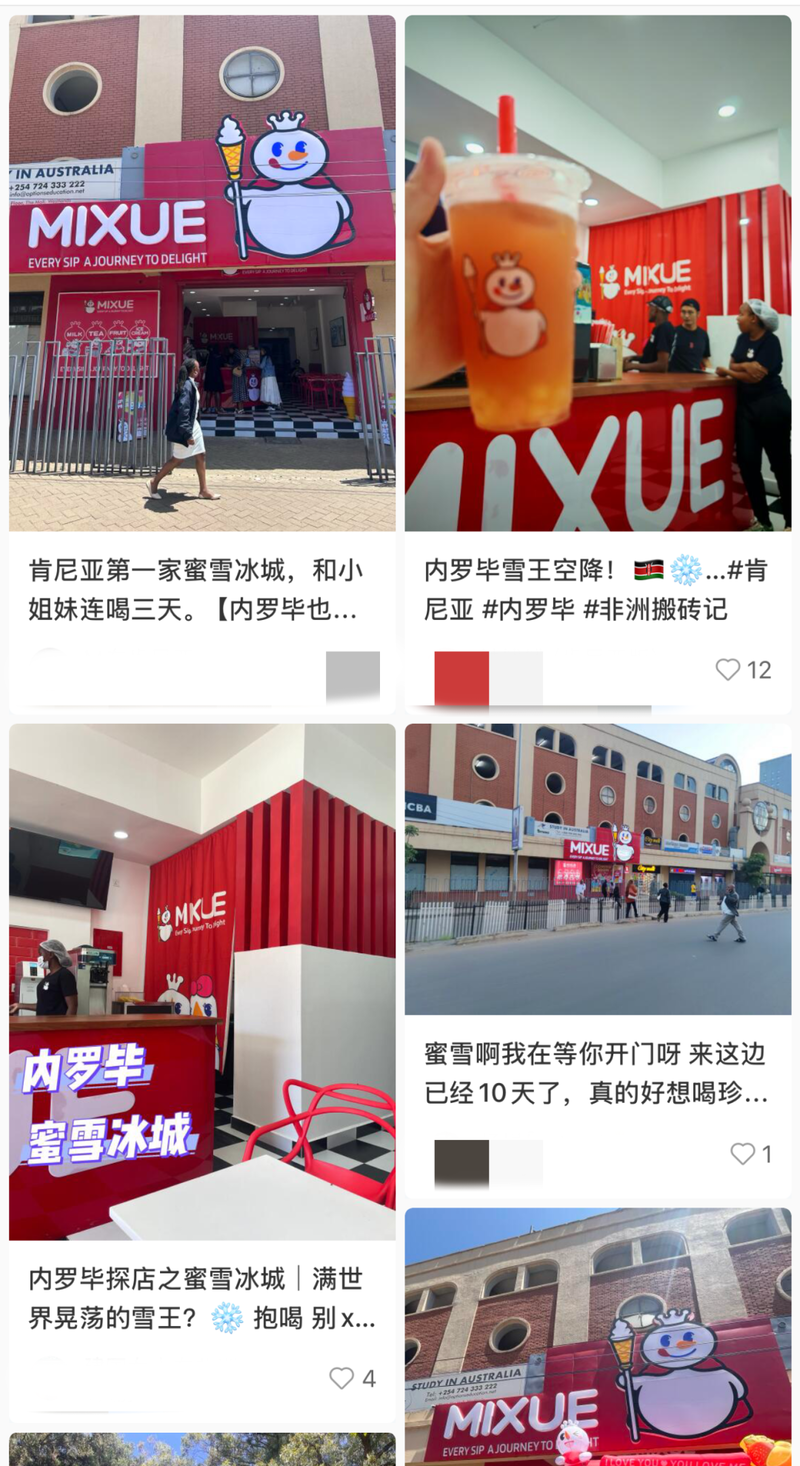

问题二,被本土商家抄袭。

大部分茶饮产品的模仿难度并不高,尤其像蜜雪冰城这类主要靠糖浆和粉剂勾兑的饮品更是简单,所以在海外会出现加盟商变竞争对手的情况——通过加盟了解经营套路,然后快速复制山寨。

这类事情已经出现了。

例如在越南,霸王茶姬就被大规模抄袭,有十几家店的从装修风格,菜单,甚至logo都高度相似的饮品店冒出,分食茶饮市场。

左图为山寨品牌,右图为霸王茶姬

在非洲肯尼亚,甚至连模仿的功夫都省了,直接用雪王的品牌开店,上面就有几个相关帖子,让人误以为蜜雪已经拓展到非洲市场,但后来被官方辟谣是山寨。

这些抄袭不仅容易混淆视听,还会影响品牌的声誉。

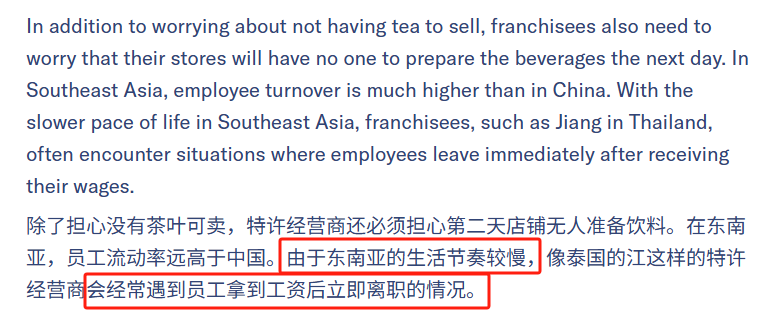

问题三,员工懒。

有东南亚的加盟商透露,除了担心原材料供应不稳定的情况外,第二个最让他们纠结的是员工的流动性问题——动不动就给老板来一份“炒鱿鱼”。

来源:kr-asia.com

这种情况可能并非个例。

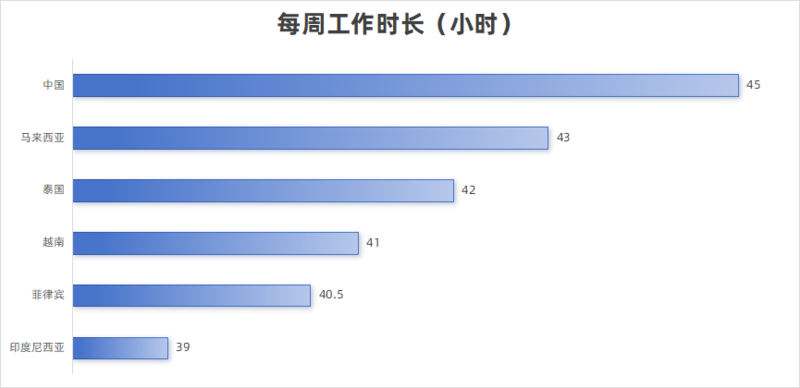

数据显示,中国打工人的工作时长不仅远高于发达国家,即便跟东南亚国家相比,也是“鹤立鸡群”。

吃苦耐劳可能只是国人纯朴的本性,跨出国门,国情可能大不相同。

来源:东南亚学人

如果雪王扩张产能的目的,真的是为了出口和出海扩张,那么运输成本和效率、品牌抄袭、员工积极性等问题,就是这场赌博的最大不确定性。

除了自身门店扩展来消化产能,蜜雪可能还有第三个渠道——跨界。

即可以跨出自身,成为其他中小品牌的供应商,甚至可以跨出饮品赛道,去做其他食品,做食品全品类的“雪王”。

这并不是空穴来风,早在21年,就看到蜜雪冰城做烤串的跨界尝试,蜜雪的淘宝店也有其他零食小吃。

然而零食小吃的产线跟茶饮原料能否高效衔接?能否顺利挖其他品牌原材料供应商的墙角?需求扩张的速度能否跑赢产能增速?

雪王这场赌局,还有很多未知。