内容提要:

美国二季度GDP环比年率超预期增长3%,主要因关税政策促使净出口逆差收窄及消费韧性支撑。上半年美国GDP可比价增长1.9%,低于中国,但名义GDP同比增长4.5%,高于中国。与华GDP规模差距扩大至38.4%。通胀压力缓解但核心PCE仍超目标,美联储维持高利率,特朗普降息呼吁未获美联储响应。

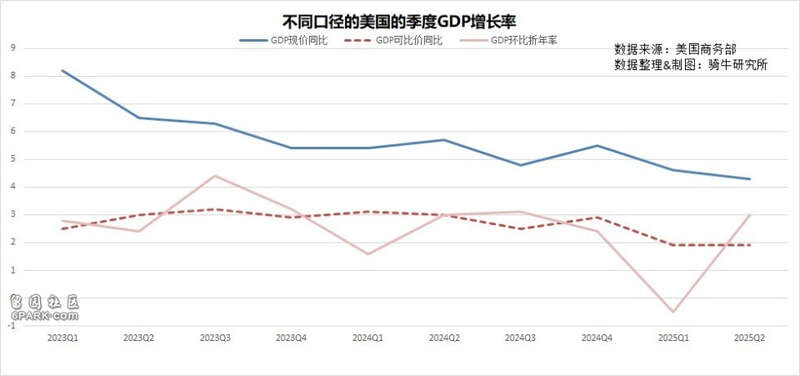

一、美国上半年GDP同比增长1.9%,低于我们的5.3%,但我们与美国经济规模的差距,从去年上半年的37.6%扩大到38.4%。

美国商务部7月30日报告称,在一季度抢进口结束后,在10%基本关税的助力下,二季度美国贸易平衡迅速好转,消费者购买力重新走强,迅速扭转了一季度的经济下滑态势,经济增长速度远强于预期。

在剔除季节性和通货膨胀影响后,美国国内生产总值(GDP)环比年率从第一季度的下降0.5%转为第二季度增长3%,超过了市场预期的2.3%。

与去年同期相比,美国第二季度GDP增长1.9%,与一季度持平;低于中国的5.2%。第二季度美国名义GDP为76070亿美元,同比增长4.3%,低于一季度的4.6%,但高于中国的3.9%。

去年同期对比,美国上半年可比价GDP增长1.9%,低于中国的5.3%。上半年美国名义GDP为149290亿美元,同比增长4.5%。中国上半年名义GDP为660536亿元,同比增长4.2%。折合美元为91922亿美元,与美国GDP的差距,从去年同期的37.6%扩大到38.4%。

二、与第一季度美国经济因抢进口而下降相同,二季度美国经济超预期增长主要是因为抢进口结束,净出口同比略有减少。

在过去的三个月里,特朗普与美国贸易伙伴进行了多轮紧张的谈判,与经济增长步伐温和但稳健相吻合。

在反特朗普关税的故事中,一些人认为由于关税,美国将陷入经济衰退或萧条,这将推高美国市场价格并导致消费者减少支出。但事实上,关税令美国净出口赤字缩小,进而推动了 GDP增长。

由于市场预期了特朗普4月2日宣布的“解放日”关税,美国公司在第一季度抢进口囤积货物,导致进口量迅猛增加,进出口逆差急剧扩大。而4月2日开始的10%的普遍关税,二季度净出口显著减少。

众所周知,出口减进口之差为净出口,净出口为正即顺差,增加GDP。

比如我国二季度商品净出口为22595亿元,占中国二季度GDP的6.6%。上半年商品净出口为22595亿元42125亿元,占中国上半年GDP的6.4%。

而美国二季度剔除了价格的进口增速从一季度的同比增长11.9%大幅放缓至1%,第二季度可比价的商品和服务净出口为负2610亿美元,从一季度的同比增长38.6%,转为下降1.1%,仅因贸易逆差从一季度大幅增长转为二季度的略有减少,令二季度美国GDP同比增长比一季度增加了1.9个百分点。

令美国二季度GDP减少1.7%。美国上半年商品和服务净出口为负5741亿美元,令美国上半年GDP减少4.9%。

二季度美国名义价格出口同比下降1.8%,进口同比下降30.3%,扭转了第一季度37.9%的涨幅。

三、第二季度美国消费继续旺盛也加持了美国经济的增长。

一直以来,消费都是美国经济最大的驱动力。

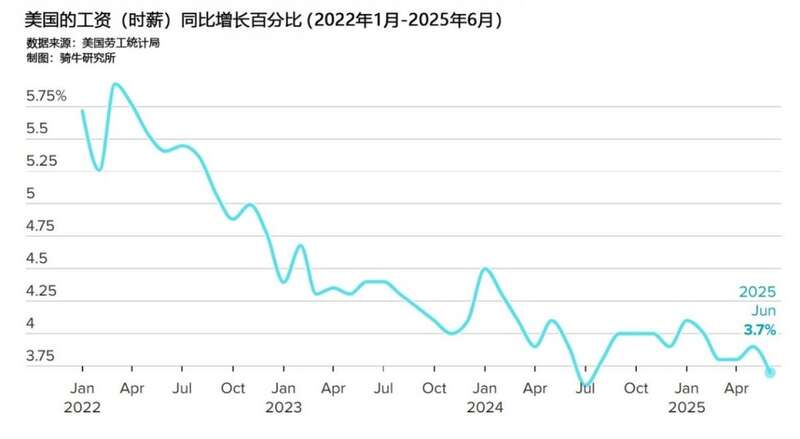

第二季度剔除通胀后美国消费者支出同比增长1.4%,好于一季度的 0.5%。在市场预期关税将导致美国消费者削减开支的时候,美国的消费支出反而继续增长,是因为美国人的工资增长幅度大于经济增长。二季度,美国人的时薪同比增长3.82%,高于3%的GDP增幅。

特朗普承诺的精简政府,降低公共支出,在二季度的GDP中表现显著。

在一季度GDP下降,全球经济学家特别是中国经济学家纷纷发表评论认为美国经济即将衰退、崩溃的时候,特朗普也没有因为一季度GDP下降而通过什么积极的财政政策来增加政府支出,弄个好看的GDP增长数据来为其执政脸上贴金。

与此同时,美国GDP 在没有政府支出帮助的情况下强劲增长。二季度联邦支出环比折年率在一季度下降4.6%之后,二季度又下降了 3.7%。而州和地方政府支出继第一季度下降4.6% 之后,第二季度增长了3%。美国地方政府支出第二季度增长,是因为特朗普对地方政府没有任何管理权限。

特朗普一直在抱怨美联储没有及时降低美国对高抵押贷款利率,认为这不利于经济增长。第二季度,高利率阻碍了美国房地产市场。度美国住宅投资第一季环比折年率下降1.3%,第二季度下降4.6%。

美国第二季度的私人投资以15.6%的环比年率下降,这是自COVID-19重创经济以来的最大降幅。而一季度的环比折年率为增长23.8%。这是因为第一季度抢进口美国私人企业大幅增加了库存,第二季度停止抢出口,库存大幅度下降——由于企业减少了库存商品——使美国第二季度的GDP增长率下降了3.2个百分点。

上述数据显示,美国的消费旺盛,主要是家庭消费强劲,强劲到没有受到政府支出减少的明显影响。这与我们只要政府支出停止增长,经济增速就会下滑是有明显不同的。不管从哪个角度来看,靠政府支出推动的经济增长,只能在经济低迷时期应急,无法长久。我们利用大幅增加政府支出来为经济增长托底,已经持续三年多了,经济增长对政府支出似乎已经形成了严重的依赖性,这并不健康。

四、GDP 统计显示美国经济关键领域表现强劲,并有证据表明通胀正在消退,但尚未消除。

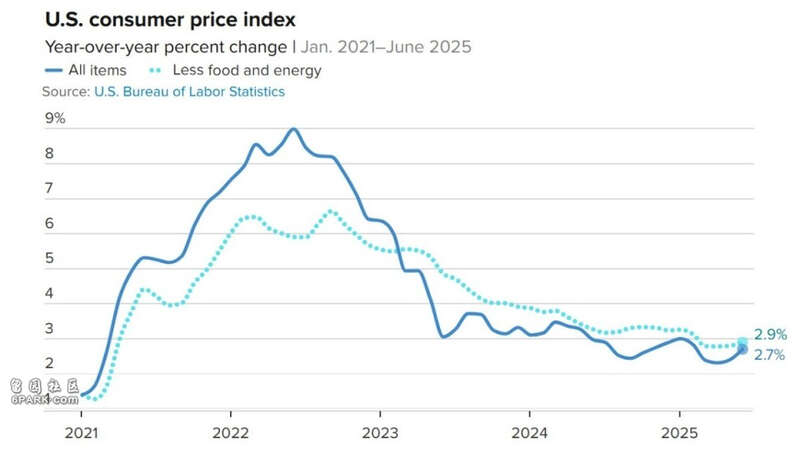

周三的 GDP 报告显示,第二季度美国通胀压力有所缓解。美联储青睐的通胀指标——个人消费支出(PCE)价格指数显示,二季度上涨2.1%,略高于央行2% 的目标。核心 PCE 通胀率上涨了2.5%,美联储认为这是衡量长期趋势的更好指标,因为它不包括波动较大的食品和能源价格。第一季度的数字分别为3.7% 和3.5%。

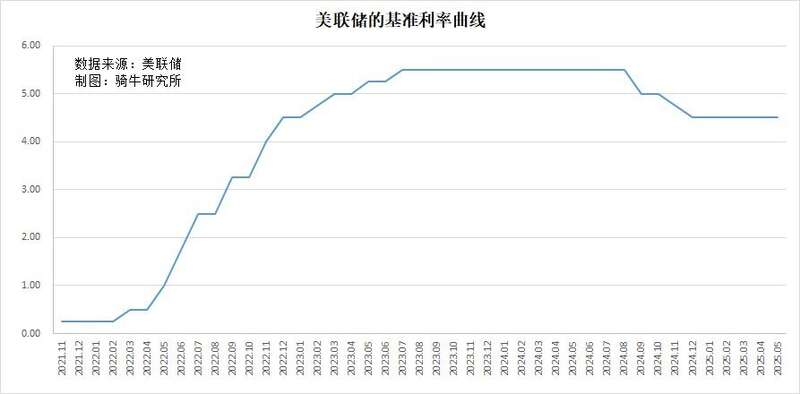

美联储将于周三晚些时候召开会议,继续将关键的隔夜借款利率稳定在4.25%-4.5%的区间内,该区间自2024年12月以来一直如此。即使特朗普一直在向美联储施压降息,美联储也没有屈服。这显示了美国央行的高度独立性。

特朗普对 GDP 报告的回应,也是继续要求美联储降低利率。

特朗普在 Truth Social 上发帖说:“第二季度 GDP 刚刚出炉:3%,远好于预期!……虽然为时已晚,但现在必须降低利率。没有通货膨胀!让人们购买房屋并为其再融资!”

五、有人认为美国经济在第二季度强劲反弹中存在一些危险信号,但美联储依然担心还不是降息的好机会。

Nationwide 首席经济学家凯西·博斯特扬西奇 (Kathy Bostjancic) 认为,美国第二季度经济“总体数据掩盖了经济的真实表现,随着关税对经济活动的影响,经济表现正在放缓”。

牛津经济研究院首席美国经济学家伯纳德·亚罗斯在一篇评论中写道:撇开国际贸易的波动不谈,报告的关键方面指出,经济没有加速,但也没有彻底崩溃。例如,对国内购买者的实际最终销售额(包括消费者支出和商业投资)的年增长率为1.2%,低于第一季度的 1.9%。

很显然,该观点忽略了第一季度的抢进口所导致的私人库存大幅增长的因素。该观点与美国一季度GDP下降引来的美国经济崩溃论如出一辙。

特朗普将关税视为保护美国工业、吸引工厂返回美国并帮助支付他于7月4日签署成为法律的大规模减税措施的一种方式。

但被特朗普及其顾问蔑视的一些经济学家表示,他的关税将损害经济,增加成本并降低受保护的美国公司的效率。他们指出,关税是由美国的进口商支付的,他们试图通过更高的价格将成本转嫁给客户。因此,关税可能会造成通货膨胀。

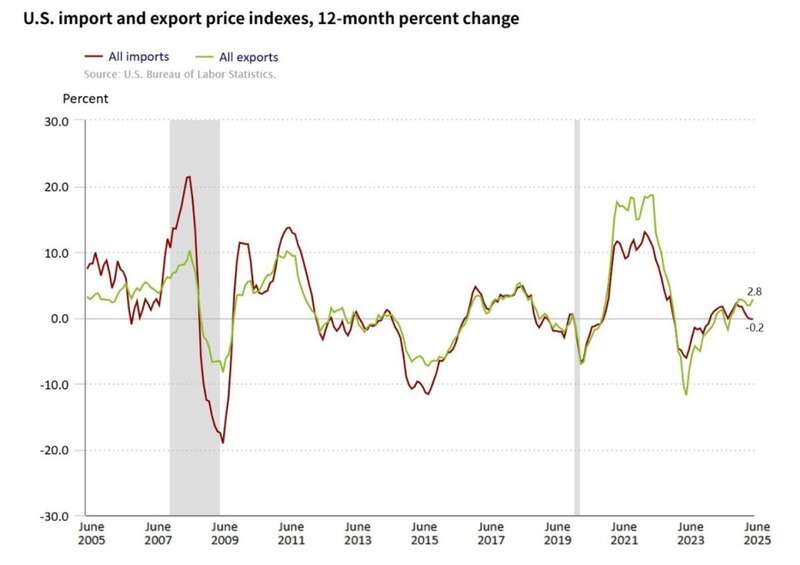

但美国商务局发布的美国进出口数据显示,2025年二季度,美国进口价格开始下降,但出口价格开始上涨。到6月份,进口价格下降了0.2%,出口价格上涨了2.8%。其中日本和中国对美国的出口,价格下降较为明显。

LPL Financial 首席经济学家杰弗里·罗奇(Jeffrey Roach)在周三的一份报告中表示,GDP 数据表明美联储将在9月会议之前“处于降息的有利位置”,因为预计未来几个季度消费者物价将进一步放缓。我们应该期待鲍威尔和其他委员会成员为9月降息做好准备”。

然而,美国数据显示,由于上周申请失业救济金的公民人数创下三个月新低,美国人对经济和劳动力市场的担忧减少,7月份消费者信心有所改善。而且6月份通胀率升至2.7%,高于预期的2.6%,这也成为美联储继续观望是否是降息时机的充分理由。

经济的韧性将使美联储“按兵不动,评估关税对消费者价格的影响,也许9月份美联储也不会采取降息行动,我们可能需要调整预期到美联储转向12月降息。

{kind=link}