美国疲软的就业数据,彻底打破了“劳动力市场依旧强劲”的叙事,降息预期急剧升温。与此同时,特朗普政府再推一揽子关税举措,叠加地缘局势骤然紧张,避险情绪高涨。标普500指数录得5月以来最大跌幅,小盘股受创最重,VIX恐慌指数突破20,亚马逊领跌科技七巨头。

9月降息几乎被市场视为定局,2年期美债收益率大跌超28个基点,10年期跌16个基点。美元重挫,日元顺势收复本周所有跌幅。黄金大涨70美元,特朗普称将派两艘核潜艇回应俄罗斯挑衅。内盘期货夜市普跌,焦炭、低硫燃油领跌。

以下为核心资产走势:

美股盘前,据新华社,美国白宫7月31日晚发布公告称,美国总统特朗普当日签署行政令,公布69个贸易伙伴的输美商品所适用的关税税率。据华尔街见闻,美国7月非农新增就业7.3万远低于预期,前两月数据大幅下修25.8万,9月降息几乎被市场视为定局。

美股早盘,贸易担忧叠加美联储降息预期大涨,美股大幅低开,纳指跌超1%。2年期美债收益率大跌超28个基点。美元重挫逾1%,日元顺势升值,最终涨超2%、收复本周所有跌幅。

美股盘中,华尔街见闻撰文,美国7月ISM制造业PMI创九个月最快萎缩,就业指标创逾五年最低。市场对美国经济衰退的担忧抬头,美国10年期国债收益率下跌将近15个基点。美股跌幅扩大,纳指跌495点跌幅2.34%,费城半导体指数跌3.13%,恐慌指数VIX涨超29%。

内盘期货夜市普遍收跌,焦炭跌2.75%,低硫燃油跌2.51%,焦煤跌2.42%。纯碱和铁矿石夜盘则至多收涨0.32%。

美股盘午盘,据央视新闻,特朗普表示,为回应俄罗斯联邦安全委员会副主席梅德韦杰夫的言论,他已下令将两艘核潜艇部署至相应区域。华尔街见闻提及,地缘政治风险上升,原油日内跌幅一度小幅反弹,但最终依旧收跌近3%。黄金延续非农数据后涨势、日内大涨2.2%。

周五美股,纳指和罗素小盘股指数收跌超2%,小盘股和银行指数本周跌超4%。航空业ETF收跌约3.5%,和网络股ETF领跌美股行业ETF。亚马逊市值单日蒸发超2000亿美元。

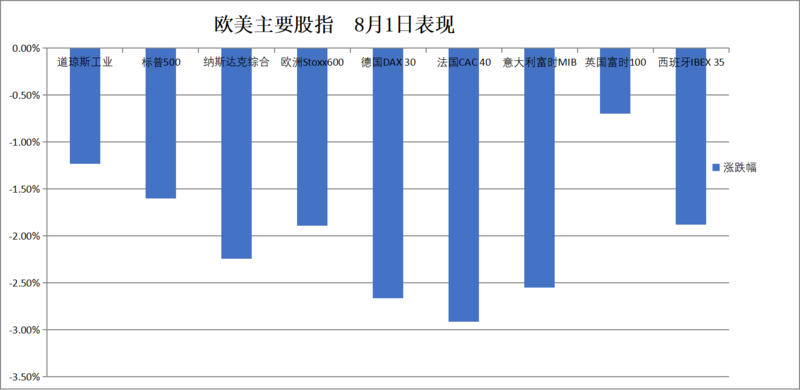

美股基准股指:

标普500指数收跌101.38点,跌幅1.60%,报6238.01点,本周累计下跌2.36%。

道琼斯工业平均指数收跌542.40点,跌幅1.23%,报43588.58点,本周累跌2.92%。

纳指收跌472.32点,跌幅2.24%,报20650.13点,本周累跌2.17%。

纳斯达克100指数收跌454.81点,跌幅1.96%,报22763.31点,本周累跌2.19%。

罗素2000指数收跌2.03%,报2166.78点,本周累跌4.17%。

恐慌指数VIX收涨22.07%,连续第二个交易日反弹,报20.41,本周累涨36.70%。

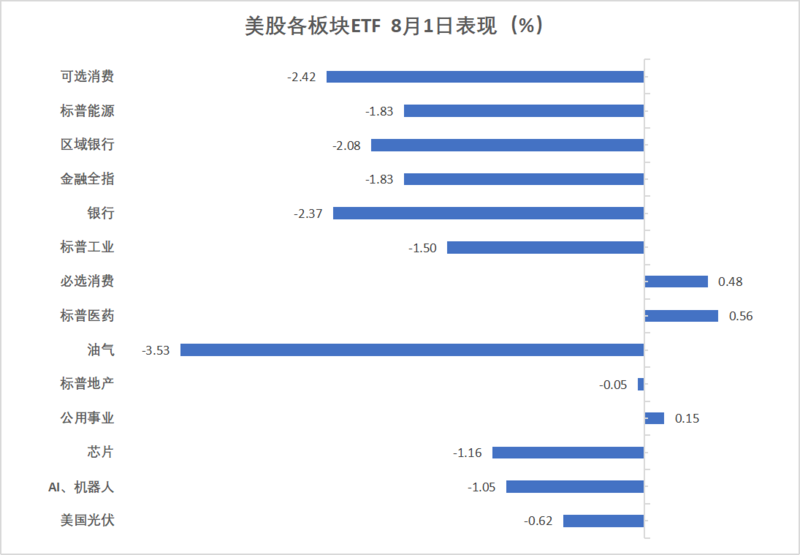

美股行业ETF:

全球航空业ETF收跌3.47%,网络股指数ETF跌3.32%,可选消费ETF跌2.41%,科技行业ETF与区域银行ETF至多跌2.16%。

(8月1日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数下跌2.90%,报179.80点,本周累计下跌1.38%。

亚马逊收跌8.27%,Meta Platforms跌3.03%,苹果跌2.50%,英伟达跌2.33%,特斯拉跌1.83%,微软跌1.76%,谷歌A跌1.44%。

芯片股:

费城半导体指数收跌1.43%,报5527.61点,本周累跌2.09%。

台积电ADR收跌2.65%,AMD跌2.64%。

中概股:

纳斯达克金龙中国指数收跌1.82%,报7326.79点,本周累计下跌4.93%。

热门中概股里,文远知行、B站、理想、腾讯至少跌超3%,拼多多、小马智行、台积电、网易至少跌超2%。

其他个股:

巴菲特旗下伯克希尔哈撒韦B类股则收涨0.20%,礼来制药涨3.01%。

欧元区蓝筹股指收跌2.9%,法国公司圣戈班、安盛、施耐德电气至多跌约9.3%表现最差。法国股指收跌2.9%,意大利银行板块跌约4.4%,本周丹麦股市跌约18.4%

泛欧欧股:

欧洲STOXX 600指数收跌1.89%,报535.79点,本周累计下跌2.57%。

欧元区STOXX 50指数收跌2.90%,报5165.60点,全天持续震荡下行,本周累跌3.49%。

各国股指:

德国DAX 30指数收跌2.66%,报23425.97点,本周累计下跌3.27%。

法国CAC 40指数收跌2.91%,报7546.16点,本周累跌3.69%。

英国富时100指数收跌0.70%,报9068.58点,本周累跌0.57%。

(8月1日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,成分股法国圣戈班收跌9.29%,安盛跌7.85%,施耐德电气跌6.29%,意大利联合圣保罗银行跌5.57%。

欧洲STOXX 600指数的所有成分股中,Teleperformance收跌20.65%,Bechtle跌9.58%,戴姆勒卡车跌8.71%。

两年期美债收益率于非农日跌超28个基点,交易员加大对美联储9月降息的押注。

美债:

纽约尾盘,美国10年期基准国债收益率下跌16.21个基点,刷新日低至4.21%,本周累计下跌17.59个基点,整体交投于4.4178%-4.21%区间。

两年期美债收益率跌28.57个基点,报3.6673%,本周累跌25.59个基点,整体交投于3.9591%-3.6673%区间。

(美国主要期限国债收益率大跌)

欧债:

欧市尾盘,德国10年期国债收益率跌1.6个基点,报2.679%,北京时间20:30发布美国非农就业报告后,从日高2.738%附近跳水至2.7%下方,本周累计下跌3.9个基点。

英国10年期国债收益率跌4.1个基点,报4.528%,本周累计下跌10.8个基点。

法国10年期国债收益率累跌3.8个基点,西班牙10年期国债收益率累跌5.2个基点。

美元指数在非农日跌0.9%,本周仍然涨1.4%。日元在非农日猛涨超2.2%。以太坊大跌超5%。

美元:

纽约尾盘,ICE美元指数跌0.92%,报99.051点,本周累计上涨1.44%,整体交投区间为97.492-100.257点。

彭博美元指数跌0.71%,报1213.03点,本周累涨1.21%,整体交投区间为1196.82-1224.64点。

(彭博美元指数大跌)

日元:

纽约尾盘,美元兑日元下跌2.23%,报147.36日元,本周累计下跌0.21%,整体交投区间为150.92-147.30日元。

欧元兑日元跌0.70%,报170.88日元,本周累跌1.49%;英镑兑日元跌1.66%,报195.786日元,本周累跌1.40%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1938元,较周四纽约尾盘涨153点,日内整体交投于7.2241-7.1882元区间。

加密货币:

纽约尾盘,现货比特币跌2.72%,报113307美元。

(比特币价格下挫)

以太坊跌超5.7%,报3518.69美元。

国际油价非农日收跌约2.8%,本周仍然涨超3%。

原油:

WTI 9月原油期货收跌1.93美元,跌幅超过2.78%,报67.33美元/桶,本周累计上涨3.33%。

(WTI原油期货下挫)

布伦特10月原油期货收跌2.03美元,跌幅2.83%,报69.67美元/桶,本周累涨超3.10%。

天然气:

NYMEX 9月天然气期货收跌0.74%,报3.0830美元/百万英热单位,本周累跌超2.37%。

现货黄金在非农日涨2.2%,本周整体转涨,纽约铜累跌超23%,铂金跌超6%。

黄金:

纽约尾盘,现货黄金涨2.20%,报3362.15美元/盎司,本周累计上涨0.74%。

(现货黄金价格大涨超2%)

COMEX黄金期货10月合约涨2%,报3415.70美元/盎司,本周累涨0.69%。

白银:

纽约尾盘,现货白银涨0.88%,报37.0355美元/盎司,本周累跌2.95%。

COMEX白银期货涨1.03%,报37.090美元/盎司,本周累跌3.30%。

其他金属:

纽约尾盘,COMEX铜期货涨0.46%,报4.4435美元/磅,本周累跌23.19%。

现货铂金涨2.00%,报1317.90美元/盎司,本周累跌6.34%;现货钯金涨0.99%,报1210.61美元/盎司,本周累跌1.22%。

{kind=link}