{kind=link}

贝森特关于9月可能降息50基点的言论,提振美国股债。资金未扎堆于大型科技股,罗素小盘股指表现远超大盘。科技七巨头整体表现落后于美股大盘。仅苹果和亚马逊收涨。中概股指数跑赢大盘,腾讯二季度业绩优异、股价大涨。

美债收益率普跌,10年期收益率跌5.6基点。加密货币上涨、周四亚太时段比特币时隔一个月、再创历史新高至12.35万美元。黄金小幅上涨、维持在3350美元上方。原油库存意外增加、需求预期下调以及市场对特朗普与普京会晤的期待,油价跌至6月初以来的最低。内盘期货夜市多数收跌。

以下为核心资产走势:

美股盘前,华尔街见闻撰文,贝森特表示,如果数据准确,美联储可能会更早开始降息,9月降息50个基点的可能性很大。美元指数日内疲软下跌超0.3%,非美货币普涨。比特币、以太坊则延续周二涨势,日内继续上涨逾2%。

美股早盘,美股三大指数集体高开,亚马逊一度涨超1.5%,此前宣布将启动当日送达服务。受此影响,商超和配送类股票普跌。沃尔玛下挫2.53%,杂货配送平台Maplebear则大跌11.5%。

内盘期货夜市多数收跌,焦煤跌4.52%,焦炭跌超2.7%。棕榈油夜盘则收涨0.21%,白糖涨0.32%。

美股盘中,美国上周EIA原油库存增加304万桶,至最近两个月新高。此前IEA报告显示,全球石油需求增长乏力。叠加市场对特朗普与普京会晤的期待,原油日内下挫,美油一度跌至62美元关口。

美股午盘,对美联储更激进的宽松预期激活投资者“动物精神”,风险弹性更高的小盘股表现远超大盘,科技七巨头整体表现落于美股大盘,仅苹果和亚马逊收涨。中概股指数跑赢大盘,腾讯二季度业绩优异、股价大涨7%。美债收益率普跌,10年期收益率跌5.6基点。

(美股基准股指日内走势)

周三,标普和纳指继续创收盘历史新高,半导体指数涨0.9%,小盘股指涨约2%。微软和Meta收跌超1%,亚马逊和苹果则涨超1%。“币圈新贵”Bullish首秀一度暴涨近200%,涨幅随后大幅回落至89%。Coreweave暴跌20%,整体二季度报告不及一季度惊艳。

美股基准股指:

标普500指数收涨20.82点,涨幅0.32%,报6466.58点,再创收盘历史新高。

道琼斯工业平均指数收涨463.66点,涨幅1.04%,报44922.27点。

纳指收涨31.236点,涨幅0.14%,报21713.14点,勉强继续创收盘历史新高。纳斯达克100指数收涨9.843点,涨幅0.04%,报23849.04点,勉强再创收盘历史新高。

罗素2000指数收涨1.98%,报2328.057点。

恐慌指数VIX收跌1.70%,报14.48。

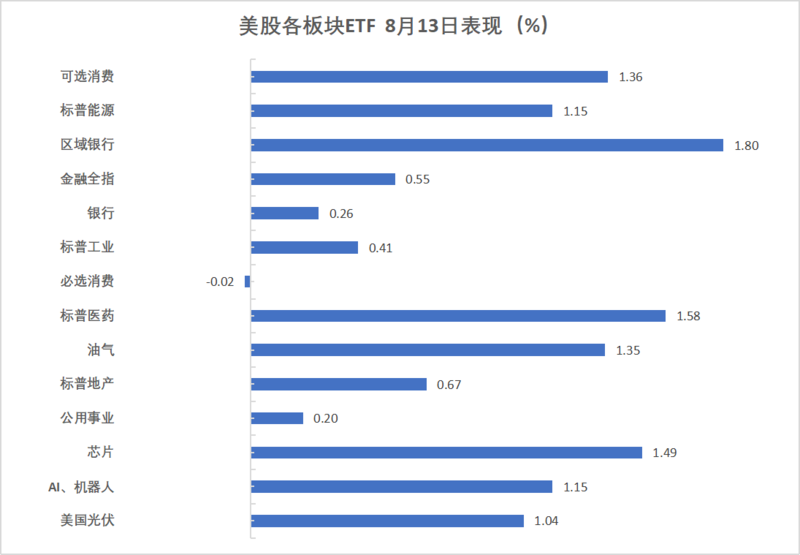

美股行业ETF:

生物科技指数ETF收涨2.31%,全球航空业ETF、区域银行ETF、银行业ETF、医疗业ETF、可选消费ETF、能源业ETF涨1.90%-1.16%。

(8月13日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.31%,报190.22点,脱离收盘历史最高位、也没能守住周三所创盘中历史最高位191.88点。

微软、Meta Platforms至多收跌1.64%,英伟达、谷歌A、特斯拉至多跌0.86%,亚马逊、苹果则至少收涨1.40%。

芯片股:

费城半导体指数收涨0.90%,报5892.607点。

台积电ADR收跌1.17%,AMD涨5.41%。

中概股:

纳斯达克金龙中国指数收涨2.08%,报7749.62点。

热门中概股中,多尼斯收涨22.8%,小牛电动涨16.6%,小马智行涨7.3%,腾讯涨6.9%,B站涨6.6%。

其他个股:

巴菲特旗下伯克希尔哈撒韦B类股收涨1.47%,礼来制药收涨3.29%。

“币圈新贵”Bullish首秀一度暴涨近200%,涨幅随后大幅回落至89%。

杂货配送平台Maplebear大跌11.5%,此前亚马逊宣布将启动当日送达服务。

Coreweave暴跌20%,整体二季度报告不及一季度惊艳。

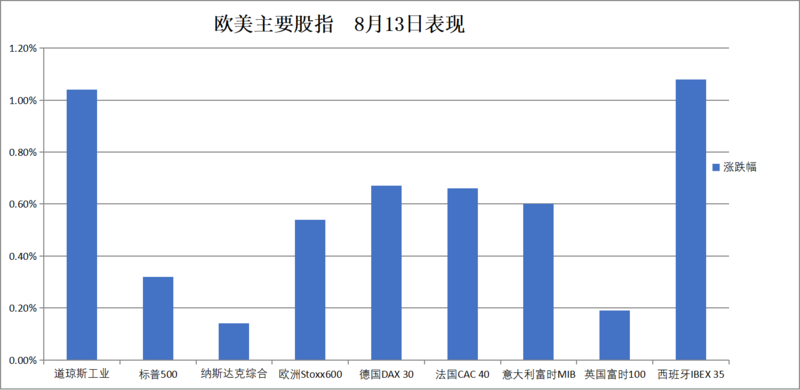

欧元区蓝筹股指收涨将近1%,成分股Prosus、拜耳、EL、Sap涨超3%领跑。德法意股指至少收涨0.6%,英国股指创收盘历史新高。

泛欧欧股:

欧洲STOXX 600指数收涨0.54%,报550.85点。

欧元区STOXX 50指数收涨0.98%,报5388.25点。

各国股指:

德国DAX 30指数收涨0.67%,报24185.59点。

法国CAC 40指数收涨0.66%,报7804.97点。

英国富时100指数收涨0.19%,报9165.23点,突破8月6日所创收盘历史最高位9164.31点。

(8月13日 欧美主要股指表现

个股:

欧元区蓝筹股中,Prosus收涨3.72%,拜耳涨3.24%,依视路陆逊梯卡涨3.19%,德国思爱普Sap涨3.02%。

欧洲STOXX 600指数的所有成分股中,哥兰比亚公共有限公司收涨15.83%,途易集团涨8.39%表现第二。

美债收益率全面下跌,投资者消化美联储9月降息的前景。长端德债收益率跌超7个基点,法意西三国主权债收益率至少跌7个基点。

美债:

纽约尾盘,美国10年期基准国债收益率跌5.62个基点,报4.2326%,日内交投于4.3004%-4.2230%区间。

两年期美债收益率跌5.63个基点,报3.6745%,日内交投于3.7412%-3.6641%区间。

(美国主要期限国债收益率普跌)

欧债:

欧市尾盘,德国10年期国债收益率下跌6.4个基点,报2.680%,日内交投于2.736%-2.675%区间,全天持续震荡下行。

英国10年期国债收益率跌3.7个基点,报4.589%。

法意西三国主权债收益率至少跌7个基点。

市场押注美联储更激进的降息预期,美元指数疲软下跌,日元涨0.3%,英镑涨超0.5%。

美元:

纽约尾盘,ICE美元指数跌0.27%,报97.829点,日内交投区间为98.130-97.626点。

彭博美元指数跌0.16%,报1201.19点,日内交投区间为1204.07-1198.45点。

(彭博美元指数跌破50日均线)

非美货币:

纽约尾盘,欧元兑美元涨0.25%,英镑兑美元涨0.56%,美元兑瑞郎跌0.25%。

商品货币对中,澳元兑美元涨0.23%,纽元兑美元涨0.32%,美元兑加元跌0.08%。

日元:

纽约尾盘,美元兑日元跌0.31%,报147.38日元,日内交投区间为148.17-147.09日元。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1817元,较周二纽约尾盘涨32点,日内整体交投于7.1883-7.1755元区间。

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周二纽约尾盘涨2.90%,报12.4万美元。

(比特币价格上行)

CME以太币期货DCR主力合约涨4.39%,报4747美元,全天持续震荡上行。

(以太坊重回4700美元上方)

美国原油期货收跌超0.8%,投资者静待普京和特朗普在阿拉斯加会晤。

原油:

WTI 9月原油期货收跌0.52美元,跌幅超过0.82%,报62.65美元/桶。

(WTI原油期货下挫)

布伦特10月原油期货收跌0.49美元,跌幅0.74%,报65.63美元/桶。

天然气:

NYMEX 9月天然气期货收涨超0.71%,报2.8280美元/百万英热单位。

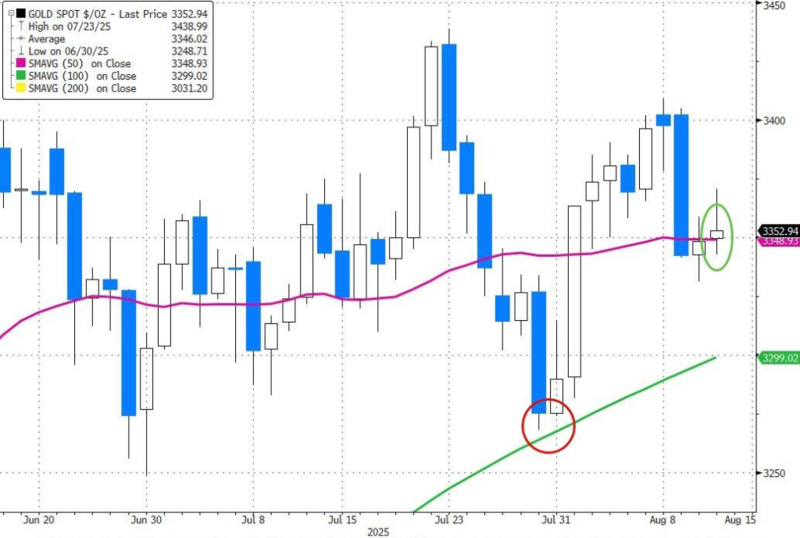

美元疲软下,黄金震荡回升,现货白银则上涨1.56%,重回38.5美元上方。

黄金:

纽约尾盘,现货黄金涨0.22%,报3355.74美元/盎司。

(现货黄金价格走势)

COMEX黄金期货涨0.24%,报3407.10美元/盎司。

白银:

纽约尾盘,现货白银涨1.56%,报38.5072美元/盎司。

COMEX白银期货涨1.47%,报38.560美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货跌0.62%,报4.4975美元/磅。

现货铂金涨0.10%,报1344.02美元/盎司;现货钯金涨0.49%,报1138.03美元/盎司。