2025年4月25日,美国FDA一纸新规震动全球食品产业:婴幼儿奶粉和宠物食品必须添加牛磺酸。一夜之间,这个原本默默无闻的氨基酸成为全球供应链的焦点。

而在太平洋彼岸的中国,牛磺酸龙头永安药业(002365.SZ)股价在两个月内上演疯狂行情——从9元一路飙升至28元,累计涨幅超200%。

支撑这场资本狂欢的是牛磺酸价格单月暴涨75%的惊人现实,以及中国厂商占据全球产能90%以上的垄断地位。此外,作为全球唯一获得美国FDA医药级认证和欧盟EFSA安全认证的牛磺酸企业,永安药业成为辉瑞、默克等药企原料药采购的唯一选择。

一边是市场狂热逐渐,一边,另一个更深层的产业命题浮出水面:一条被少数中国企业牢牢掌控的供应链,如何牵动全球产业命脉?

小分子撬动大市场:牛磺酸供需失衡催生涨价狂潮

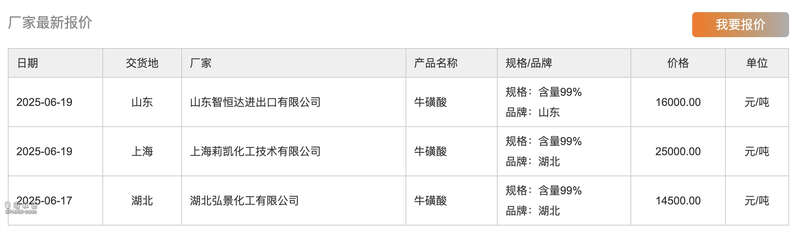

2025年4月下旬,一则行业报价在化工圈疯传:上海某企业的食品级牛磺酸报价达到25000元/吨。这个数字意味着什么?纵向对比,2025年3月,食品级牛磺酸的出厂价为13000元/吨,横向对比,山东、湖北等地企业的报价也维持在14000-16000元/吨区间。

短短二十天,部分渠道价格暴涨75%,恐慌情绪迅速蔓延至下游产业。

截图来自布克化工网

牛磺酸并非突然走红的“新贵”。这种化学名称为2-氨基乙磺酸的含硫氨基酸,自1827年从牛胆汁中被分离发现以来,已在人类健康领域服役近两个世纪。作为条件性必需氨基酸,牛磺酸在神经系统发育、心血管保护、抗氧化抗炎等方面发挥着不可替代的作用。

引爆本轮行情的核心导火索,是美国FDA在2025年4月实施的强制性添加新规。据IBISWorld(2023)的数据,美国婴儿配方奶粉行业创造了约20亿美元的收入,供应约52.4万吨产品。若按照每100mL婴幼儿奶粉最低含量不低于0.16mg牛磺酸计算,可带来约838.4吨牛磺酸的需求。

需求爆发的背后,是多元应用场景的同步发力。功能饮料革命中,部分功能性饮料品牌将牛磺酸添加量提至行业最高的单罐400mg,推动上游原料需求井喷。与此同时,宠物经济也迎来爆发,高端宠物粮渗透率突破35%,其中部分猫粮的牛磺酸添加量达到人类的10倍。

此外,中国年轻群体对牛磺酸功能饮料的消费量年增速达20%,以东鹏饮料为例,2024年其能量饮料业务毛利率为52.09%,接近60%,体现了一定的利润空间和市场价值。

6月13日,永安药业针对投资者提问作出回应,强调牛磺酸的多样化应用,并表达了在国家扩大内需政策的支持下,对牛磺酸市场前景的乐观态度。公司已经为此做好了充分的准备。

永安药业表示,特别重视自有品牌的快消品领域,其永安康健产品线专注于以牛磺酸为核心的健康产业链发展。易加能品牌目前正实施大单品战略,除了现有的产品,公司计划推出一系列围绕牛磺酸生理功能的不同功能产品,如抗疲劳、护肝、缓解眼部疲劳、增强记忆力和免疫力等。

然而全球范围内,供给端亮起红灯,据慧聪化工网4月12日的消息显示,全球牛磺酸年需求量约为16万吨,而现有产能仅14万吨,存在约2万吨的供需缺口。更严峻的是,中国占据了全球90%以上的产能,在环保限产和海外同行停产的叠加影响下,供给弹性几乎消失。

当前,全球牛磺酸产能高度集中在三家企业手中,包括永安药业、圣元环保、新和成,其中永安药业现有产能5.8万吨,圣元环保预计下半年投产4万吨食品级产能,新和成有2万吨新产能预计于2025年第四季度投产。

垄断与脆弱:一条供应链牵动全球产业神经

牛磺酸产业的竞争壁垒比想象中要高得多。在全世界,只有永安药业同时获得了美国FDA医药级认证以及欧盟EFSA安全认证。其牛磺酸产品符合美国药典标准的21项关键指标,这些指标包括纯度要求≥99.5%、重金属残留≤10ppm以及微生物控制Ames试验阴性等。这些高标准的认证使得永安药业的牛磺酸产品的单价高达8.2万美元/吨,毛利率达到了82%,远远超过了食品级产品2.5万美元/吨的价格水平。

这些认证壁垒为永安药业建立起了坚实的护城河,使其在美国和欧盟市场都取得了显著的成绩。在美国市场,FDA认证让永安药业成为了像辉瑞、默克等药企原料药采购的唯一选择。在2024年,其医药级产品的出口量同比增长了120%。而在欧盟市场,EFSA认证帮助永安药业成功进入了医药、食品、宠物食品这三个领域。在2025年第一季度,其对欧的出口量同比增长了120%。

这种高度集中的产业格局,很容易让人联想到另外一个特殊的药品领域——抗蛇毒血清。在我国,赛伦生物是唯一能够生产抗蝮蛇毒、抗五步蛇毒、抗银环蛇毒、抗眼镜蛇毒血清的企业。这种垄断地位反映出了中国供应链的一种特殊现象。

据悉,制备抗蛇毒血清需要经历毒素采集、马匹免疫、抗体纯化、灭活验证这四大环节,整个过程耗时6到12个月。在这个过程中,必须给单匹马反复注射微量蛇毒以激发其抗体的生成,同时还要精准地控制剂量,避免马匹因此死亡。

不过,技术壁垒并不是赛伦生物能够“独家垄断”的唯一原因。在中国,每年平均大约有25万例蛇咬伤的病例,但是真实的市场需求却呈现出一种尴尬的两极分化状态:从地域分布上看,广东、福建等南方省份消耗了90%以上的血清,而北方的医院储备的血清常常因为5年都没有使用而过期;从成本方面来看,单支血清的生产成本超过2000元,但政府指导价却只有280到520元;另外,现有血清的品种也存在局限性,现有的4类血清无法覆盖眼镜王蛇等混合毒素蛇种。

在全球范围内,赛伦生物的抗蛇毒血清产品在众多关键质量技术指标以及治愈率、不良反应率等方面都处于国际领先水平,并且其治疗成本显著低于国际上那些技术领先公司的抗蛇毒血清产品。赛伦生物的抗蛇毒血清产品已经通过了韩国MFDS的KGMP现场检查,并且长期持续地将抗蝮蛇毒血清原液出口到韩国等地区,这表明其产品具有很强的国际竞争力。

从2019年开始,赛伦生物的产品开始供应中国香港地区,并且通过香港地区销售到了中国澳门地区。这使得该产品替代了泰国红十字会色瓦巴哈女王纪念研究所(QSMI)和中国台湾财团法人国家卫生研究院生物制剂厂所生产的抗蛇毒血清,实现了进口替代。

牛磺酸和抗蛇毒血清分别代表了两种不同的垄断逻辑。牛磺酸产业是依靠技术认证与规模效应构筑起的市场垄断,而抗蛇毒血清产业则是基于特殊国情与公益属性形成的自然垄断。不过,它们有一个共同点,那就是供应链都十分脆弱。

目前牛磺酸产业的风险已经开始显现。尽管永安药业的股价在资本的狂欢中出现了暴涨,但它的基本面却隐藏着危机。从2022年到2024年,其营收从14.62亿骤降至8.39亿,累计跌幅达到了42.6%;牛磺酸业务的毛利率从29.4%下降到了24.02%;当前的市盈率(TTM)更是高达261倍,远远超出了医药制造业平均的32倍。

而且,更有威胁的挑战者已经入场。圣元环保采用了环氧乙烷法工艺,这种工艺的成本比传统工艺低30%。其4万吨的牛磺酸项目将在2025年下半年投产。圣元规划将90%的产品用于出口,主要瞄准欧美市场。虽然在短期内无法突破FDA认证这个壁垒,但是其成本优势可能会改变中低端市场的格局。

{kind=link}