李嘉诚打包卖港口一事,迎来重大变化。

7月28日清晨,香港长江和记实业的一纸公告,让一场关于海洋权力的争夺战正式浮出水面。

在与贝莱德-TiL财团经历145天独家谈判期届满后,长和正式宣布,将邀请中国内地主要战略投资者加入收购财团,交易架构面临重大调整,以便交易能够获得所有相关监管机构和部门的批准。

这一决定彻底重构了围绕长和23个国家的43个港口、价值230亿美元资产出售的权力棋局。

交易转折:中资入局

交易转折:中资入局

长和在公告中再次强调,在未获得所有相关监管机构和部门批准前,将不会进行任何交易。

受此消息影响,7月28日长和股价开盘一度直线拉升,涨幅超2%至最高54.60港元/股,创2020年2月以来新高,但随后又迅速跳水,最终收跌0.84%,报53港元/股。

虽然长和未在公告中指明是哪家中资企业加入进来,但就在独家谈判期于7月27日结束前的前几日,已有多方媒体报道——中国远洋海运集团(中远海运)正积极推动加入由美国贝莱德与地中海航运(MSC)子公司TiL组成的收购财团。

这家全球最大航运企业手握1535艘船舶、1.3亿载重吨运力,其介入绝非普通财务投资,更像是对全球海洋权力话语权的争夺。据官网信息,中远海运在全球投资码头58个,其中集装箱码头51个,集装箱码头年吞吐能力1.3亿TEU,居世界第一。

据彭博社披露,中远海运的核心诉求是获得对财团关键决策的“否决权”,尤其在涉及中国航运利益的安全审查、费率调整及船舶调度领域,以及超额利润分配权和港口营运数据访问权。

长和虽未点名中远,但公告中直言“为获得监管批准,财团成员及交易架构需变更”。这足以体现监管的压力。

而据《香港商报》7月25日透露,一旦中远海运无法加入,中方将不会批准交易进行。

由此可见,这场港口交易的主动权已经从贝莱德为代表的国际资本财团转移到了中远海运手中。

风暴核心:巴拿马运河

风暴核心:巴拿马运河

回顾此前,今年3月4日,长和发布公告称,拟向美国贝莱德牵头的财团转让其持有和运营的,分布于23个国家的43个港口,其中包括巴拿马运河两端的港口,总价值228亿美元。

在特朗普再次上台后挥舞关税大棒的敏感时期下,长和此举无疑是“捅了马蜂窝”,令其备受舆论指责,深陷困境,进退维艰。

3月13日,港澳办转载了一篇来源为《大公报》的评论文章,题为《莫天真勿糊涂》,直指交易“漠视国家利益、民族大义”。前特首梁振英更警告“商人无祖国”思维的危险性。

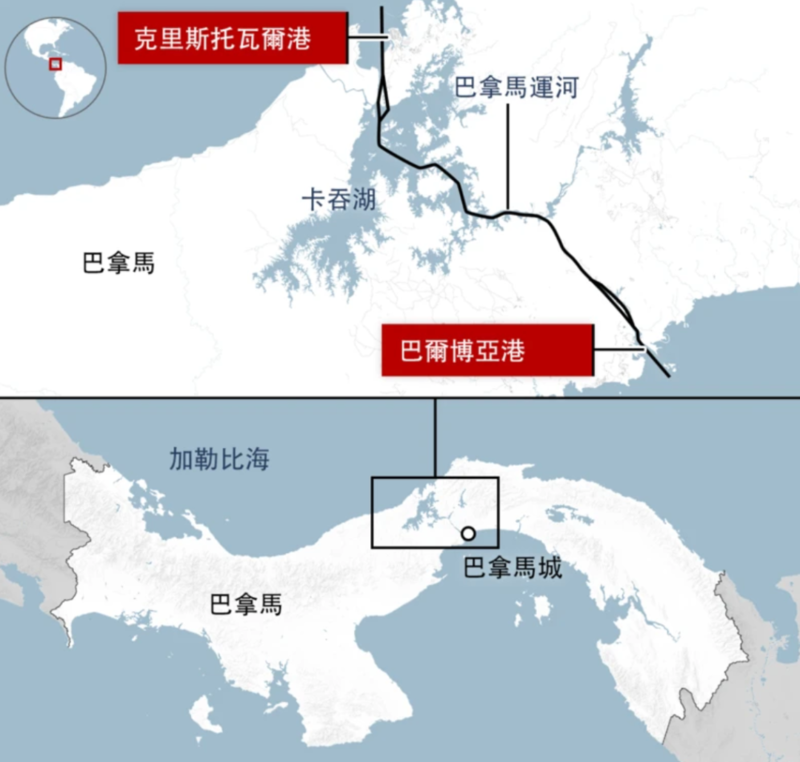

这场交易的争议核心,在于长和拟出售的资产中包含巴拿马运河两端的关键港口——巴尔博亚和克里斯托瓦尔。这两个港口是连接太平洋与大西洋的交通要冲,也是中国船队通往拉美的重要门户。这条水道承担全球6%贸易量,美国、中国和日本分别是运河的前三大用户,中国2.6%的海运货物经此通行,包括从南美进口的铜、大豆等战略资源。

3月交易公布后,中方监管立即援引《反垄断法》及《国家安全法》启动审查,更警告交易方“不得规避审查”。

架构重建:海洋权力争夺

架构重建:海洋权力争夺

为破解僵局,长和引入中资,交易架构也将重塑。外界也因此判断,该笔交易成功的可能性得到提升。

另一方面,随着可能出现的各方介入及交易结构变化,交易如继续进行,其复杂性也会提升。

据媒体报道,中远相关的权力诉求谈判仍在进行,相关细节可能在9月底前敲定。

中远要求否决权核心目标是防范损害中国利益的决策,尤其针对巴拿马运河港口的船舶优先通行权、数据安全等敏感领域,旨在避免冲突时期“卡脖子”。此举将中国在全球海运命脉的话语权从“被动防御”转向“主动参与”。

另外,外界也有传言,中远介入后,将持股30%-40%,贝莱德持股降至50%以下,地中海航运(MSC)子公司TiL持股25%左右。据了解,地中海航运是一家总部在瑞士的欧洲公司,和中美的关系比较均衡,所以,新的交易结构可以看作是中、美、欧按比例分配了这轮港口资产及其背后的海洋权力。

这场博弈远超出商业交易范畴,成为重建未来全球关键基础设施投资秩序的标杆事件。如果交易成功,将成为贸易博弈的一个微妙平衡节点;如果交易破裂,港口资产仍在长和,中方利益也不会有影响,但长和可能将承受估值逻辑的重塑,190亿美元现金收入预期告吹。

一场牵动中美欧三大经济板块的港口交易,如今走到了最微妙的时刻。李嘉诚家族“在商言商”的全球资产腾挪遭遇国家利益铁幕,印证出一个常识:没有纯粹的商业。

大公文汇全媒体28日更是评论道:这是悬崖勒马返正途。希望其经此一番教训,有关企业终能明白只有与国家民族一起,站在历史正确一边,才能守住基业、赢得尊严,才能有出路和前途。

{kind=link}