{kind=link}

欧洲降息25个基点6月5日晚间,欧洲央行宣布下调利率25个基点,将存款便利利率从2023年年中的高点4%降至2%。

根据LSEG的数据,在公告发布前,交易员几乎已完全预期此次降息,市场定价显示降息概率接近99%。

根据本周早些时候发布的初步数据,5月欧元区通胀率降至1.9%,低于欧洲央行设定的2%目标,也低于市场预期。

尽管利率已开始回落,但经济增长依然乏力。最新数据显示,2025年第一季度欧元区经济仅增长0.3%。

此次降息发生在欧元区经济面临关键节点之际。随着地缘政治紧张局势加剧,企业和政策制定者的不确定性持续上升。

美国总统特朗普的关税政策是当前主要担忧之一,相关关税预计将对经济增长构成重大拖累。部分针对特定行业的关税可能对欧洲打击尤其严重,钢铁和汽车等关键行业首当其冲。

政策制定者指出,关税对通胀的影响尚不明确,这将取决于欧盟是否以及如何采取反制措施。目前,欧盟的报复性关税暂时处于搁置状态,但欧盟领导人已表示,如有需要,已准备好采取行动。

此外,关于欧洲各国提高国防支出的计划将如何影响经济,也仍存在不少不确定性。

以下是欧洲央行声明全文:

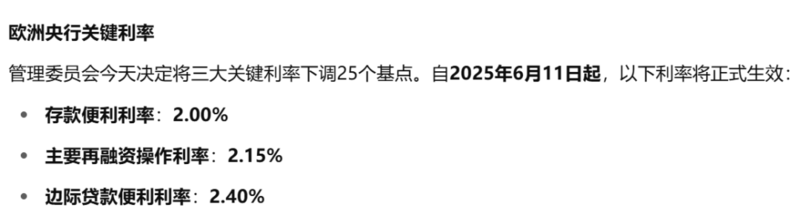

欧洲央行管理委员会今天决定将三大关键利率下调25个基点。尤其是,将存款机制利率(即管理委员会引导货币政策立场的主要工具)下调的决定,是基于对通胀前景、核心通胀动态以及货币政策传导强度的最新评估。

当前通胀率大致处于管理委员会设定的2%的中期目标水平。根据最新的预测,整体通胀率预计将在2025年为2.0%,2026年为1.6%,2027年为2.0%。与3月份的预测相比,2025年和2026年下调了0.3个百分点,主要反映了对能源价格的更低假设以及欧元走强的影响。工作人员预计,剔除能源与食品的核心通胀率将在2025年为2.4%,2026年和2027年为1.9%,与3月预测基本一致。

经济增长方面,工作人员预计实际GDP年均增长率将为:2025年0.9%,2026年1.1%,2027年1.3%。2025年预测维持不变,反映出第一季度好于预期的表现以及全年其他时间段的疲弱前景。虽然贸易政策的不确定性预计将在短期内抑制企业投资和出口,但政府在国防和基础设施方面不断上升的投资将在中期日益支撑增长。同时,更高的实际收入与稳健的劳动市场将使家庭消费增加,再加上融资环境的改善,有望提升经济应对全球冲击的韧性。

在高度不确定性背景下,工作人员还评估了不同贸易政策如何通过不同机制影响增长与通胀的替代情景分析。相关情景将随同工作人员预测一同发布于欧洲央行官网。根据这些情景分析,如果未来几个月贸易紧张局势进一步升级,增长与通胀都将低于基线预测;反之,若贸易紧张缓解并出现良性结果,增长(以及通胀,在较小程度上)都将高于基线水平。

多数核心通胀指标显示,通胀将持续稳定地趋近于2%的中期目标。工资增长仍然偏高,但正在明显放缓,企业利润在一定程度上缓冲了其对通胀的影响。此前市场对贸易紧张局势引发融资环境收紧的担忧已明显减弱。

管理委员会决心确保通胀稳定地回归2%的中期目标。在当前极度不确定的环境下,委员会将根据数据逐次会议地判断货币政策立场。其利率决策将依据对通胀前景的评估,结合最新经济和金融数据、核心通胀走势以及货币政策传导效果。委员会不会预先承诺特定的利率路径。

市场预计欧洲央行将在当前阶段暂缓降息,并在秋季重新启动降息进程。据LSEG数据显示,衍生品交易员预计欧洲央行在明年初之前还会再降息一到两次。

欧洲央行与美联储

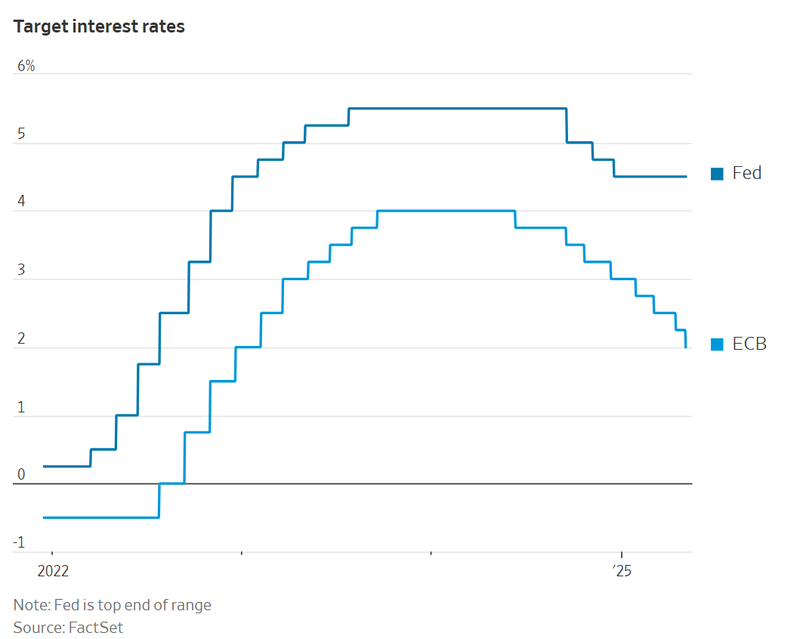

这一次降息是欧洲央行一年内的第八次降息。此举进一步加大了与美国的利率差距,目前欧洲的基准借贷成本比美国低超过2个百分点。这一差距也成为特朗普批评美联储的“弹药”,因为美联储今年尚未降息。

欧洲央行一连串的降息引起了特朗普总统的关注。他多次批评美联储主席鲍威尔没有更快地降低借贷成本。在本周三ADP就业数据疲软公布后,特朗普再次抨击鲍威尔。

他在社交媒体上写道:“鲍威尔现在必须降息。他真是让人难以置信!欧洲已经降息九次!”

美联储去年曾降息1个百分点,但自去年12月以来一直按兵不动。由于关税预计将推高美国通胀,美联储在降息问题上采取更为谨慎的态度;相比之下,欧洲央行所在地——法兰克福的通胀压力已经明显减轻。

经济合作与发展组织(OECD)最近预测,美国通胀将在年底加速至3.9%,这将使美联储至少在明年之前都难以再次降息。