5月19日,美团外卖联手歌手黄龄发布了首支沪语MV,美团在微博中写道:“外卖,黄的更灵”。在视频评论区,有互联网军师支招,力推饿了么请出蓝盈莹。饿了么采纳建言,在6月1日官宣蓝盈莹成为“必赢官”,并表示“蓝的一定赢”,全网寻找“军师”致谢。

社交媒体截图

这场互联网营销大战,是今年中国外卖乃至即时零售市场竞争快速升温的一个缩影。

京东杀入外卖赛道,美团加码闪购业务,一家电商零售公司和一家生活服务公司,径直攻入对方腹地。在宏观战略上明确all in“AI+电商”的阿里也不甘落后:淘宝将小时达全面升级为闪购,携手饿了么加入战局。点一杯咖啡只要几块钱,人们彷佛穿越回十年前:消费者将补贴拿到手软,平台明战暗战则卷到天际。

外卖及其背后的即时零售市场,“含金量”还在上升。

咖啡在这场“外卖大战”中首当其冲平台截图

这不是中国外卖市场的第一次鏖战。

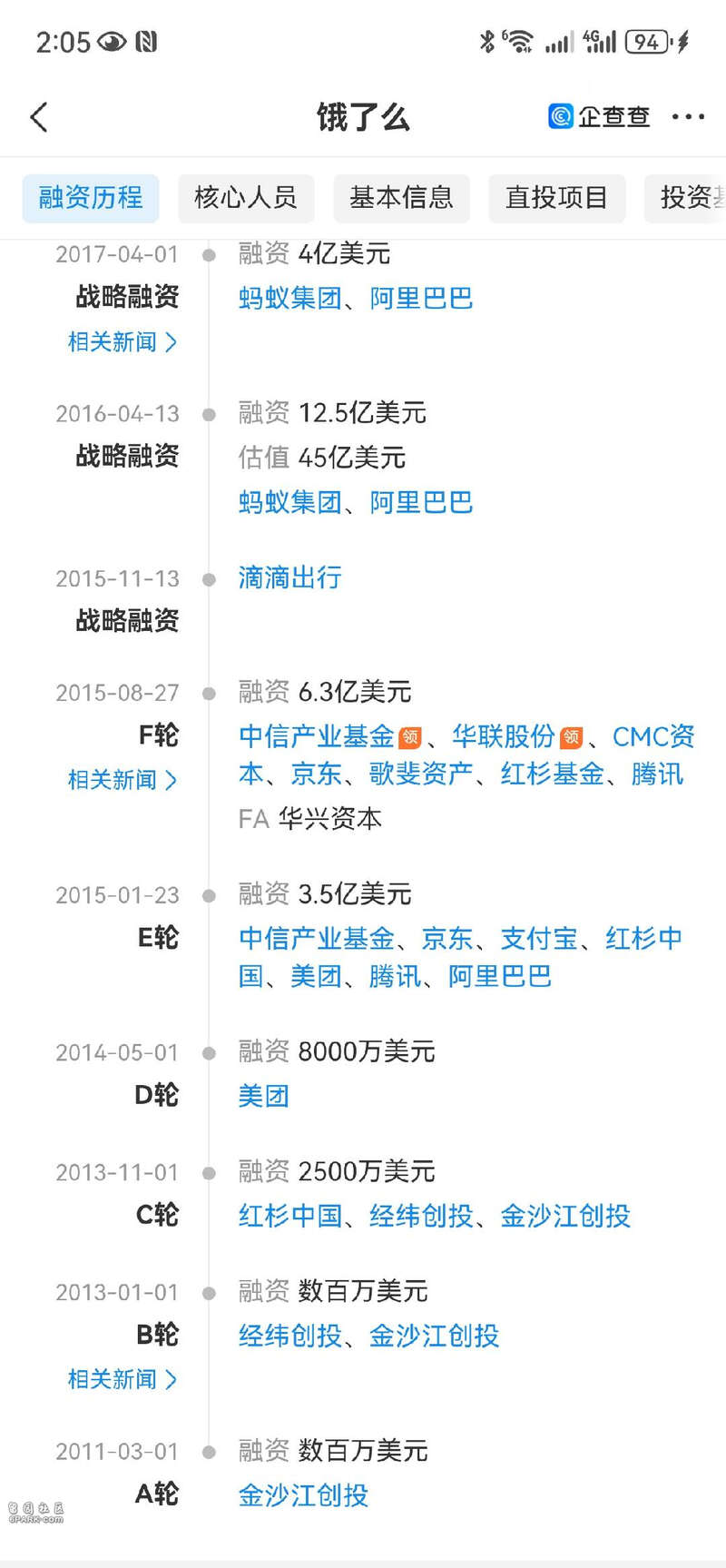

2013年是中国外卖市场关键年。刚从“千团大战”中胜出的美团试水外卖业务,迈出了成为行业老大哥的“第一步”;行业佼佼者饿了么,拿到B轮和C轮融资;百度拿下糯米网59%的股权,并于次年推出了百度外卖。到了2014年,“补贴大战”正式打响,“饿了么—美团外卖—百度外卖”三足鼎立格局逐渐形成。

人们耳熟能详的大厂,都曾以某种方式参与过“第一次外卖大战”。比如腾讯支持了美团和大众点评的合并,将美团外卖放入微信“九宫格”;饿了么的早期融资,不乏京东、腾讯和滴滴的影子;除了收购饿了么,阿里旗下的淘宝还推出过“淘点点”亲自杀入战局——直到2019年,这场大战才以新秀美团的全面逆袭而收尾,双雄格局初步形成。

饿了么就曾获得过多家大厂的融资企查查截图

外卖市场的诱惑,仍在人们心头作痒。直到2021年,抖音还曾一度试水过外卖业务,最终无疾而终。

如今京东和美团掀起外卖大战,阿里也全力入局,其实并不让人意外。

2022年9月,我们曾经在《京东美团必有一战,号角已经吹响》一文中,粗浅地分析了即时零售大战为何在所难免。与3年前相比,今天的市场已经发生了不少变化:电商行业日益成熟,加速向零售本质靠拢,网购的时空边界被进一步解构;中国供需两侧飞速进化,30分钟“送外卖”甚至“送万物”成为常态,甚至成为很多人的刚性需求。

“外卖大战”,巨头们已经到了非打不可,甚至非赢不可的地步。

网友和送外卖的刘强东合影社交媒体截图

为什么一定要做“送外卖”?

在大多数情况下,人们判断一个商业模式是否具备足够吸引力,至少要看三个维度:是否在一条“坡长雪厚”的赛道上、是否具备竞争壁垒、是否可以持续创造商业和社会价值。从现有的材料来看,站在每一个维度上,看似不起眼的“送外卖”都不逊于“电商”。在某些领域,“送外卖”甚至可以是比电商更完美的商业模式。

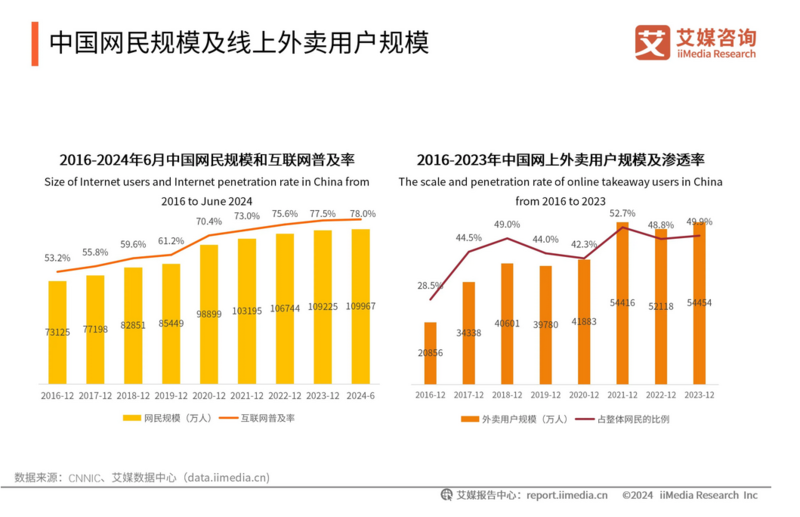

中国外卖和即时零售的市场整体规模远低于电商,但是有更好的增长前景。

艾媒咨询《2024-2025年中国外卖行业下沉消费市场研究报告》显示,中国网民规模和互联网普及率逐年增长,2024年6月中国网民规模达到109967万人,互联网普及率达到78.0%。截至2023年12月,中国网上外卖用户规模达54454万人,较2022年12月增加2336万人,占整体网民的49.9%。

外卖市场渗透率仍有较大提升空间艾媒咨询报告截图

只要跑通了商业模型,具备规模效应,订单和配送基本稳定,“送外卖”想不赚钱都难。

相比电商,“送外卖”还有一个天然优势。人未必要每天购物,但每天都要吃饭。相比电商,外卖生意是一个更加高频,同时容易产生复购的业务。外卖本身也是一个非常巨大且活跃的流量池——就算送外卖不怎么赚钱,当外卖所提供的业务反哺到酒店文旅、秒送闪购等其他业务上时,也足以带来巨大的收入。

过去一段时间,中国外卖市场整体呈现出“美团外卖-饿了么”为主导的双雄格局,市场集中度相对较高。反观中国电商更加多元化,淘宝天猫、京东、拼多多、抖音快手电商,多雄争强——在一些更加垂类的赛道上,唯品会折扣零售电商等玩家也各自占据了一席之地。这样的市场格局,并未在外卖行业出现。

这背后隐藏着一个深刻的事实:在中国看似不起眼的“送外卖”,可能比电商更容易修筑竞争壁垒。

比如履约。

中国一个非常重要的国情是:物流等众多企业所必备的商业基础设施是社会化的。中国电商平台的某些独占性优势,会被社会整体进步所追平,这是中美市场的深层次差异。比如,京东自营物流创造了独特的时效和体验优势,但是随着国家对基建的投入、行业物流的整体进步,一些企业可能不需要这么大的投入,也能提供类似的时效体验。

京东自建物流在提升服务和吸纳就业等方面的贡献是无可争议的。但是从纯粹商业的角度上来讲,它不会为京东修筑高大的竞争壁垒。事实上,不管是四通一达这样的加盟制快递网络,还是京东顺丰这样的自营体系,最终都会成为中国全社会共享的物流基础设施之一,成为所有电商企业都有机会获取的公共资源。

物流、支付等基础设施工具,在中国商业活动中具备强烈的自愿共享性,非常接近于“共品”(Common Goods)。近年来,淘宝开放支持微信支付, 京东向电商同行开放京东物流,淘宝顺丰合作推出“极速上门”……无一不是例证。相信随着国内“互联互通”的不断提速,在基建设施上,中国大厂之间未来不太有太多“围墙”。

但是,在配送履约等方面,外卖行业却很少有类似的顾虑,企业在商家地推、配送团队、配送效率(路线算法)等方面的积累,很难被中国社会化基建的提升所自然抵消——入驻商家资源、专属配送团队和算法调度能力,相对很难成为行业“共品”。不管你是外卖行业的新玩家还是老玩家,只要来了,基本都需要自己“造轮子”。

比如作为核心的运力资源,美团在骑手数量上断层式领先,美团2023年年度活跃骑手约745万人;达达(京东秒送的配送主体)年活跃骑手数接近130万人(截至2024第二季度 );饿了么的年活骑手数超过400万(截至2023年)。在市场竞争中,配送团队会重点服务自己的商业生态;配送团队的规模,会直接影响平台竞争力大小。

这个造轮子、搞基建的过程,跟平台竞争力直接挂钩,对友商和公众完全透明,会直接影响交易。例如,在电商领域,时效体验在超过一定阈值以后,实际影响并不大——A平台明天上午送到和B平台明天下午送到不会有本质区别。但外卖市场,无论是配送的及时性,还是可选餐饮的丰富性、可靠性,都在时刻影响消费者体验。

中国电商市场多元的一个重要原因,是供给面更加广阔,市场上的SKU(最小库存单位)以亿为单位,这决定了任何一种商业打法都可以有自己的生存空间;但是外卖本身就是一种被“细分”之后的市场,SKU也相对更少——30分钟可以送到消费者手上的商品,可能就那么几十家。

在亿级SKU基础上,电商平台上的商品越多,平台筛选成本和管理难度反而越大,消费者也更容易被其他平台吸引。因此电商平台的竞争难免会从多元走向集中、再从集中走向多元。

市场较为公认的是,中国电商GMV(成交额)市占率变化最快的时期应属2017年至2021年。

据中金公司研究部数据显示,在这段时期,阿里巴巴电商GMV市占率从72.1%降至49.2%,同时京东、拼多多、抖音、快手等电商平台快速发展。隐马数研与华创证券披露的统计数据,截至2024年3月,阿里淘天GMV市占率为44.5%,京东市占率为19.4%,拼多多为20.1%,抖音小店、快手分别为9.1%、6.9%。

外卖平台所提供的服务差异较小,平台就更有机会持续从“规模经济”中受益。谁商品全、订单多、配送快,谁就更有吸引力,竞争相对集中。

近年来,抖音等新外卖玩家的折戟出局,侧面印证了这一点。无论是商品的可选性、订单的稳定性和履约的经济和及时性,都非一日之功。看上去简单的外卖生意,门槛其实并不低,它所需要的企业基础、组织能力和资源投入,都是企业顶层战略级的。由此来看,今年的外卖大战,并不是巨头们一时兴起。

一场迟早会发生的对抗

电商零售和生活服务这两门生意,今天已经到了短兵相接的时候。

“送外卖”的内在特质决定了,长远来看它必须要通过其他业务来盈利。电商和外卖平台,都通过提供服务而获利。同样是帮助供需两侧对接,电商可以通过减少供应链成本(比如中间商赚差价)等方式,不断释放利润空间。每一次“出厂价”和“零售价”差值的降低,都可以为所有参与者带来好处。

但外卖的供应链结构相对简单,可供优化的环节不多。

外卖平台所能进行的“产业链效率提升”,空间并不大。而且“外卖”本来就是一个辛苦生意,商家扣掉房租、人力、水电费、原料价,能赚的钱其实本来就不多;骑手团队,也需要更多、更好的保障。接近民生的现状,决定了外卖这门生意发展到一定阶段必须让利,必须反哺生态。

过去几年,美团和饿了么在骑手保障等方面的渐进式工作正是基于此。这也是京东等新玩家以商家佣金和骑手保障“破局”的底层考虑。

放在一个足够长的时间阶段上来看,“送外卖”生意,平台需要不断降低变现率(如佣金),增多生态支出(骑手保障等),换得更稳定的增长。放到一家企业身上来看,外卖未来也应该更多将扮演引流和培育消费习惯的角色,让企业在其他业务上变现、获利。

今年4月,“美团闪购”被升级为独立品牌,侧面证明了这一点。

据招商证券测算,截至2024年,美团闪购日均单量超过960万单,同比增速38%。闪购已经成为美团业务版图中的重要部分。

我们认为,中国外卖行业必须要经历两次飞跃,一次是从“不赚钱”到“赚钱”的飞跃,这代表商业模型跑通了,不用靠烧钱补贴来经营,供给、配送、订单基本趋于稳定;第二次飞跃是从“赚钱”到“几乎不赚钱”的飞跃,平台在外卖业务上让利生态,去到店、闪购、文旅等业务赚钱——某种程度上,这也是新旧两次外卖大战背后的关键。

发展到今天,人们需要“30分钟送到家”的已经不仅仅是外卖,甚至不是生鲜蔬果,它可能是超市百货,是服饰鞋帽,甚至可能是3C电器——外卖、闪购和电商的边界,其实正在变得越来越模糊,用户也正变得越来越重叠——京东用户往往被认为是价格不敏感的,相信这部分消费者,也会愿意“30分钟送到家”支付更高的费用。

数码家电产品是闪购市场竞争的焦点之一美团公众号截图

市场竞争、大厂配装,在所难免。其实没有谁是绝对的“进攻者”和“防守方”。

京东、阿里面临的境遇,很大程度上是同一个问题的不同面。

京东的思考,或许很大程度上并非“盈利部门”的替代逻辑,而是业务发展的增量逻辑。

京东核心电商业务的竞争力是稳健的,京东自营也将在相当长的时间里保持优势。对京东而言,即时零售更多是作为一个高成长性的增量业务而存在——更何况作为即时零售重要品类的日百快消,京东已经当“新成长曲线”布局了很多年。京东入局外卖赛道,既可以扰乱竞争对手阵脚,更可以为自己吸引来庞大流量,起到“拨千斤”的效果。

一个不容忽视的细节是,在京东整体业务版图中,线下零售布局其实相当重要。京东系商超资源丰富,本就有即时零售基因;这些年来,京东Mall、城市电器旗舰店,乃至京东七鲜超市,京东一直在加码即时零售市场。可以说,京东“电商”的边界其实是越来越宽广的,京东始终就在“30分钟送万物”的竞争之中。

这是一场注定会发生、迟早会发生的竞争。

根据艾瑞最新数据显示,京东外卖日均订单量已突破2500万单,占据全国外卖市场超31%的份额。这位新玩家,已经初步站稳了脚跟。

对阿里而言,即时零售市场的重要性自然不言而喻,事实上也已经布局多年。“加入竞争”其实是一件好事,淘宝在闪购业务方面具有一定天赋,比如实现线上旗舰店与线下门店库存打通;闪购业务带来的流量和高复购率,对电商主站也是一个有力的正向引导。

淘宝闪购联合饿了么日订单很快超过4000万,某种程度上,也是市场对这种投入的肯定。

不过,如今淘宝闪购和饿了么的携手,恐怕也有一些“集团协同”的味道。

美团和京东的外卖竞争,早已经不是一项业务、一片市场的竞争,而是大厂集团层面、战略级别的竞争。恐怕这已经不是单靠饿么了自己就可以应对的行业变局了。阿里不愿看到的是,“挑战者”京东外卖和“老大哥”美团外卖大战,最后的结果是饿了么被边缘化——阿里必须确保自己时刻站在牌桌之上。

今天的外卖市场,无疑正在进入“三分天下”的市场格局。我们反而希望平台更“卷”一点,相比于所谓的财务数字,外卖市场的竞争未来可以真正落到民生上来:让消费者、商家和骑手,都可以得到更好的尊重和对待。这样的价值竞争,应该多来一些。

{kind=link}